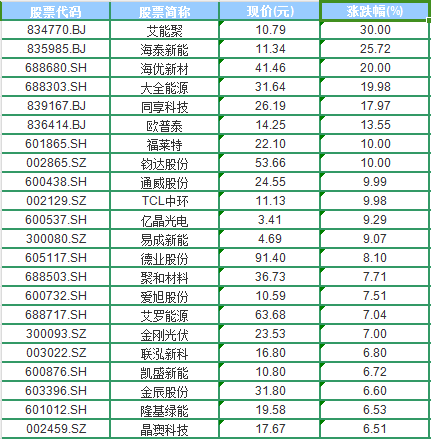

10月23日,光伏设备板块大涨。截至收盘,A股71只光伏设备概念股中,67只飘红,22只涨幅超过6%,福莱特、通威股份、TCL中环等多股涨停。

消息面上,中国光伏行业协会CPIA通过官微发布通告——《光伏组件当前成本分析:低于成本投标中标涉嫌违法》,同时公布测算2024年10月份的光伏组件最低含税成本:0.68元/W。近期,协会还在上海举行防止行业“内卷式”恶性竞争专题座谈会。包括高景太阳能、晶澳科技、隆基绿能等在内的16家光伏骨干企业参加了此次会议。

此外,拜登政府确定了对半导体制造项目提供25%税收抵免的规定,扩大了2022年《芯片与科学法案》中可能会成为最大激励计划的资格范围,抵免还将适用于太阳能晶圆——这一意外调整可能有助于刺激国内组件生产。

行业进入深度调整期

现阶段,我国光伏行业发展呈现冰火两重天的态势。

火的一面,是规模不断扩大,出口量持续增加。据中国光伏行业协会数据,2024年上半年,多晶硅、硅片、电池、组件产量同比增长均超32%;国内光伏新增装机102.48GW,同比增长30.7%;硅片、电池、组件出口量分别同比增长34.5%、32.1%、19.7%。

冰的一面,是价格不断下跌,产值持续下降,出口额大幅减少。2024年上半年,多晶硅、硅片价格下滑超40%,电池片、组件价格下滑超15%;国内光伏制造端(不含逆变器)产值约5386亿元,同比下降36.5%;光伏产品出口总额(硅片、电池片、组件)约186.7亿美元,同比下降35.4%。

据专家分析,当前形势下行业已积累多重风险,在当前体量下影响远胜以往,需要在积重难返前尽快调整。

一是货款拖欠、三角债系统性风险,行业的寒气最终将影响整个产业链,产业链上游企业及监管部门需做好应对预案。二是产业招商政策兑现能力下降风险,地方产业招商财力有限,当前受到的监管趋严,企业需做好政策兑现能力下降的预案。

三是企业现金流风险,当前产业投资回报率大概率不及预期,企业需加强现金流储备。四是订单交付、产品质量风险,“亏本生产”现象难以成为常态,行业要密切关注当前价格下的产品质量。

行业调整“长痛不如短痛”,应推动落后产能出清,鼓励企业兼并重组。管理部门需加强对先进产能建设的引导;地方政府需严控不合理的救市行为;企业需审慎上马新投资,鼓励有针对性地收购跨界企业退出行业所遗留的新建产能;金融机构需避免向即将被出清的产能“输血”。

在多位行业人士看来,我国光伏行业依然具备快速调整的韧性和底气。时至今日,光伏发电已成为全球市场的刚需。光伏发电不仅绿色、低碳,促进应对全球气候变化;而且低成本、安全,助力全球国家降低能源成本,解决能源短缺。

纵观我国光伏产业,“有形资产”根基牢固;“无形资产”基础稳健,已基本实现端到端全产业链自主可控。难能可贵的是,在激烈竞争之下,行业依然存在着合作共赢的共识,依然积极适应新变化,具备强劲的内在活力。

三类企业有望脱颖而出

业内人士将目前光伏产业面临的挑战归结为周期性波动。光伏产业正处于新旧技术迭代和设备进步发展的一个时期,多重因素叠加,造成了光伏产业投资热潮,导致市场供大于求的程度加深,最后导致非理性竞争的出现。

数据显示,我国现存光伏相关企业88.47万家。2021年注册量首次突破10万家,同比增长60.62%至11.54万家。2022年、2023年注册量分别达15.35万家、24.43万家,同比增长32.98%、59.15%。截至目前,今年已注册9.61万家光伏相关企业,其中前4月注册量同比增长17.06%至8.33万家。

本轮周期过后,预计以“挣快钱”为目的进入光伏行业的企业将会被淘汰。此外,如果企业技术创新的速度和节奏跟不上市场和产业发展,也可能面临淘汰。

那么,光伏产能何时才能真正出清呢?分析人士认为,光伏行业的产能出清关键在于硅料环节,预测硅料的出清时间大致会在2025年底至2026年初,而其他环节的产能出清时间则会稍晚于硅料。换句话说,光伏产业链的拐点预计最早在2025年年底出现,而目前行业仍处于筑底阶段。

对于光伏行业,具备以下特点的企业更容易在业绩上与竞争对手拉开差距:一是抓住市场新增需求的企业。二是具备创新能力和产品差异化的企业。三是具备更强规模效益和丰厚现金流的细分赛道龙头企业,有望在这次行业洗牌中更具韧性。

跨越行业周期,信心比黄金更珍贵。近日,阿特斯、高景太阳能、红狮控股集团、美科太阳能、捷泰新能源、晶澳科技、晶科能源、隆基绿能、爱旭股份、TCL中环、天合光能、通威股份、协鑫集团、大全能源、新特能源、正泰新能源等16家光伏产业链主导企业已就“强化行业自律,防止恶性竞争,强化市场优胜劣汰机制,畅通落后低效产能退出渠道”及行业健康可持续发展达成共识。

正如正泰新能源董事长陆川所说,从20年的发展周期来看,光伏行业仍处在青春期,仍然在成长,希望业界携起手来,更快地走出这一轮周期,而不是让这个周期变得更加漫长。

免责声明

本文转载自网络平台,发布此文仅为传递信息,本文观点不代表本站立场,版权归原作者所有;不代表赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用等行为的建议。请读者使用之前核实真实性,以及可能存在的风险,任何后果均由读者自行承担。

本网站提供的草稿箱预览链接仅用于内容创作者内部测试及协作沟通,不构成正式发布内容。预览链接包含的图文、数据等内容均为未定稿版本,可能存在错误、遗漏或临时性修改,用户不得将其作为决策依据或对外传播。

因预览链接内容不准确、失效或第三方不当使用导致的直接或间接损失(包括但不限于数据错误、商业风险、法律纠纷等),本网站不承担赔偿责任。用户通过预览链接访问第三方资源(如嵌入的图片、外链等),需自行承担相关风险,本网站不对其安全性、合法性负责。

禁止将预览链接用于商业推广、侵权传播或违反公序良俗的行为,违者需自行承担法律责任。如发现预览链接内容涉及侵权或违规,用户应立即停止使用并通过网站指定渠道提交删除请求。

本声明受中华人民共和国法律管辖,争议解决以本网站所在地法院为管辖法院。本网站保留修改免责声明的权利,修改后的声明将同步更新至预览链接页面,用户继续使用即视为接受新条款。