10月18日,白酒板块走强。截至收盘,酒鬼酒报收52.24元/股,涨幅7.36%,位居白酒个股之首。

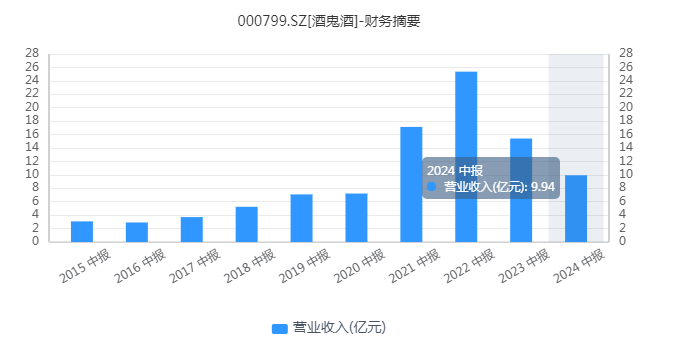

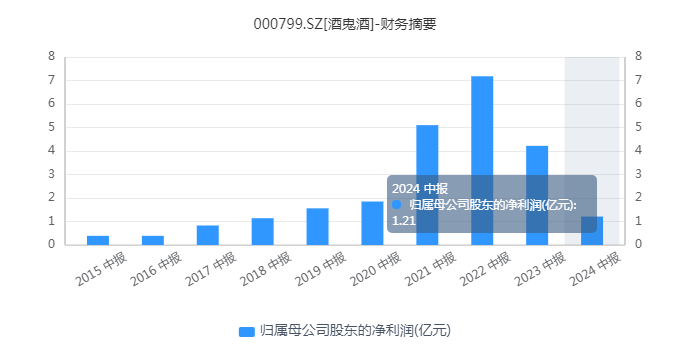

近年来,酒鬼酒不但盈利能力大幅降低,盈利质量也急剧变差。上半年,酒鬼酒实现营收9.94亿元,同比下降35.5%;实现归母净利润1.21亿元,同比下降71.3%。更惨的是,经营活动产生的现金流量净额为-2.09亿元,同比下滑350.97%。

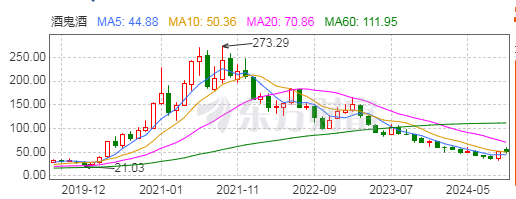

交相呼应的还有公司跌跌不休的股价,相比273.29元/股历史高点缩水了超90%,成为最“失意”的上市酒企。

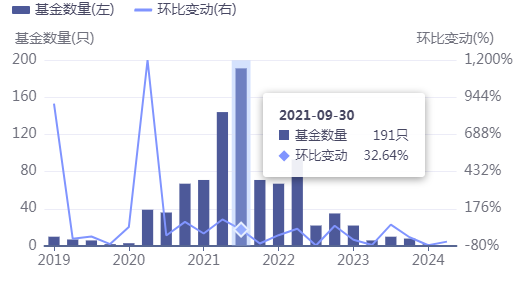

根据iFind相关数据,目前,重仓该股的基金共有1只,其中持仓数量最多的基金为格林伯元灵活配置A,该基金最新披露规模为288.93万元,近一月涨23.54%,近一年跌22.61%。今年二季度相较于2021年共计190家机构撤离。

酒鬼酒是如何跌落神坛的?

命运多舛,业绩失速

在酒鬼酒近40年的历史中,屡遭“过山车”命运,用大起大落来形容它一点都不夸张。

公开资料显示,酒鬼酒前身为始建于1956年的吉首酒厂。吉首,隶属于湖南省湘西土家族苗族自治州,为湘西首府。

1987年,吉首酒厂推出酒鬼酒,麻袋瓶包装设计和高于茅台酒的价格震惊业界,风靡一时。

1997年酒鬼酒在A股上市成功;1998年,酒鬼酒净利润与定价均超越茅台,仅次于五粮液。

此后,酒鬼酒发生了一系列很多“怪事”,诸如大额资金消失、“塑化剂风波”“甜蜜素事件”……公司业绩也陷入低谷,直至2016年被中粮集团控股,得以重回增长赛道。

2019年到2022年间,在疫情肆虐的三年里,酒鬼酒营收从15.12亿元增长至40.5亿元,归母净利润也从2.29亿元攀升到了10.49亿元,达到历史最佳,以黑马之姿成为资本市场宠儿。

然而还不到一年时间,酒鬼酒又走上了下坡路。2023年,公司实现归母净利润5.48亿元,同比大降近50%;今年上半年,实现归母净利润1.21亿元,同比下降71.3%,反差明显。

分析看来,酒鬼酒业绩这两年严重失速,跟其自身经营策略息息相关。

产品层面,太多联名酒、开发酒、定制酒;从湘泉、酒鬼到内参无一幸免。品牌势能不断消减,品牌口碑不断下滑。尤其一些开发酒,酒质粗糙。杂牌军砸了正规军的牌子,系列产品坏了嫡系产品的名声。可谓,“老酒鬼是一喝一个叫好,新酒鬼是一喝一个不吱声。”

财报显示,上半年公司酒类销售收入9.9亿元,同比下滑35.62%,占营收比重为99.56%。具体来看:内参系列,营收1.73亿元,同比下滑60.85%;酒鬼系列,营收5.91亿元,同比下滑30.11%;其他系列,营收1.77亿元,同比下滑17.51%。

唯一表现尚可的是湘泉系列,营收增长36.33%。但这个板块比重太小,营收才0.49亿元,而且因产能受限,暂时无法形成有效销售收入及利润。

众所周知,经销商渠道是白酒企业销售产品的重要渠道之一。两大系列的收入下降,与酒鬼酒经销商的减少脱不了关系。今年上半年酒鬼酒经销商数量为1301家,对比去年年末的1774家,已减少473家,降幅比例在26%左右。

其中,华北地区的经销商减少了75家,华东地区减少了76家,华南地区减少了28家,而华中地区,也就是酒鬼酒的主要市场区域,经销商数量大幅减少了210家,其他地区也减少了84家。

酒鬼酒作为区域白酒龙头,也是湖南唯一的白酒上市公司,但没有掌握湖南的核心份额,数据显示,酒鬼酒在湖南的市占率仅仅只有7%左右。这种局面导致在需求端弱化下,酒鬼酒省外没了竞争力,省内也不具备份额优势。

另一个阻碍酒鬼酒发展的关键因素是管理层的动荡。上市20多年来,酒鬼酒大股东历经数次变迁,从湘泉集团到成功集团,再到华孚集团、中粮集团。根据媒体统计,上市以来,酒鬼酒至少经历了10任董事长、7任总经理,离任高管多达80位,战略执行几乎无法保持长期性。

酒鬼酒还能重回巅峰吗?

涅槃之路,道阻且长

今年初,中粮酒业投资有限公司董事长、党委书记高峰正式接替王浩,成为酒鬼酒新任董事长。高峰出生于1970年11月,现年54岁,曾在中国粮油食品进出口集团、中粮地产、中粮置地、中粮贸易等部门任职。

高峰的到任,被外界视为来“救火”。一上台他就迅速祭出了一面大旗:从“全国化”转向“深耕湖南省内市场”。为此,酒鬼酒成立湖南事业部;针对省外市场,启动30个样板市场打造。

“湘西市场的建设,对于酒鬼酒的发展至关重要。”高峰表示。

公开资料显示,酒鬼酒于今年3月从河北邯郸开始加速市场建设,到7月底,首批15个样板市场已全部落地:包括湖南省内益阳、永州、岳阳、湘阴共4城,湖南省外包括邯郸、石家庄、包头、阜阳、南京、杭州、济宁、菏泽、泉州、南阳、驻马店共11城。

对于首批样板市场打造,酒鬼酒明确将从“优化服务、提升市场氛围、消费者培育、加强终端激励以及宴席IP打造”等方面发力,以确保客户有利润、市场有规模、销售有动销的良性发展。

9月19日,在业绩说明会上,酒鬼酒表示,目前公司湖南大本营市场和省外样板市场建设工作均根据既定规划在有序推进。但由于市场大环境影响,这些成效与公司预期尚有差距。下一步公司将根据首批样板市场建设推进质量情况进行综合评估,适时启动第二批样板市场建设。

针对下半年能扭转营收下滑的困难局面,酒鬼酒表示,2024年以来白酒行业进入下行周期,下半年至目前市场整体表现低迷,中秋期间市场表现比较平淡,客户及终端进货意愿均不强。在这样的背景下,公司将继续坚持BC联动营销模式推进,以终端建设和消费者动销为核心,不断夯实渠道质量。同时,通过加强团购、电商、餐饮等全渠道布局,加强大众价位段产品布局,应对行业困难局面。

同花顺数据显示,截至10月18日,共有23家机构对酒鬼酒2024年度业绩作出预测,平均预测净利润为3.7066亿元,平均预测每股收益为1.1413元。照此预测,公司2024年度净利润相比前一年减少,降幅为32.34%。

免责声明

本文转载自网络平台,发布此文仅为传递信息,本文观点不代表本站立场,版权归原作者所有;不代表赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用等行为的建议。请读者使用之前核实真实性,以及可能存在的风险,任何后果均由读者自行承担。

本网站提供的草稿箱预览链接仅用于内容创作者内部测试及协作沟通,不构成正式发布内容。预览链接包含的图文、数据等内容均为未定稿版本,可能存在错误、遗漏或临时性修改,用户不得将其作为决策依据或对外传播。

因预览链接内容不准确、失效或第三方不当使用导致的直接或间接损失(包括但不限于数据错误、商业风险、法律纠纷等),本网站不承担赔偿责任。用户通过预览链接访问第三方资源(如嵌入的图片、外链等),需自行承担相关风险,本网站不对其安全性、合法性负责。

禁止将预览链接用于商业推广、侵权传播或违反公序良俗的行为,违者需自行承担法律责任。如发现预览链接内容涉及侵权或违规,用户应立即停止使用并通过网站指定渠道提交删除请求。

本声明受中华人民共和国法律管辖,争议解决以本网站所在地法院为管辖法院。本网站保留修改免责声明的权利,修改后的声明将同步更新至预览链接页面,用户继续使用即视为接受新条款。