上交所网站信息显示,上交所上市审核委员会将于2024年10月17日审议北京海博思创科技股份有限公司(以下简称“海博思创”)的首发申请。

览富财经网发现,海博思创近年来的盈利能力持续减弱,如果公司核心产品价格不断下降,将对公司整体业绩造成不利影响。随着越来越多储能“玩家”入局,公司的竞争压力陡增。

在今年4月的问询函中,上交所也对公司的电芯采购、毛利率等问题进行了重点问询。可见相关风险不容忽视,海博思创的IPO之路仍然存在诸多阻碍。

盈利能力持续减弱

公开资料显示,海博思创专注于电化学储能系统的研发生产和销售,为传统发电、新能源发电、智能电网、终端电力用户等“源-网-荷”全链条行业客户提供全系列储能系统产品。

虽深耕储能领域多年,但近两年海博思创的电化学储能系统产品价格不断下降,毛利率也持续下滑。

2021—2023年和2024年上半年,海博思创的电化学储能系统产品销售价格分别为 1.07元/Wh、1.16元/Wh、1.11元/Wh和0.81元/Wh,从2023年开始出现下降趋势。对此,海博思创表示,电化学储能系统产品的价格下降,主要是受原材料价格、行业竞争等多方面因素的影响。

电化学储能系统产品作为海博思创的核心产品,为公司贡献了主要收入来源。2024年上半年,公司储能系统的收入为36.50亿元,营收占比高达99.04%。如果该产品价格持续下降,将对公司业绩造成较大影响,导致业绩增速放缓或业绩下滑。

需要警惕的是,随着电化学储能行业的快速发展,众多厂商纷纷切入储能系统领域,促使该行业的市场竞争也日趋激烈。稍有松懈,海博思创可能就会“掉队”。

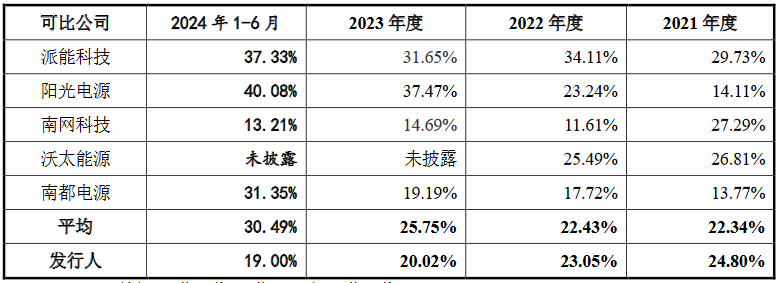

2021—2023年以及2024年上半年,海博思创的主营业务毛利率分别为20.49%、20.79%、19.80%和19.47%。其中,储能系统业务的毛利率分别为24.80%、23.05%、20.02%、19.00%。可以看出,海博思创的储能系统毛利率持续下滑,公司盈利能力减弱。

2024年上半年,海博思创的储能系统业务毛利率显著低于行业平均水平。

接下来,如果海博思创未能在技术创新、新产品开发和成本控制等方面保持领先优势,或者储能系统市场价格继续大幅下降,海博思创的储能系统产品毛利率或将继续下滑,这方面的风险也不容忽视。

供应商过于集中

览富财经网注意到,海博思创还存在供应商过于集中的风险。据了解海博思创对外采购的主要原材料是电芯、结构件、电气件、PCS及升压变流舱和电子件等。

报告期内,海博思创向第一大供应商宁德时代及其子公司采购原材料的金额分别为6.65亿元、28.20亿元、34.44亿元和3.04亿元,占当期原材料采购总额的比例分别为 60.57%、80.97%、63.33%和20.91%,向其采购电芯金额占各期电芯采购总额的比例分别为87.05%、98.56%、89.00%和36.92%。

2024年上半年,公司向宁德时代的采购金额占比虽有所下降,但供应商集中度仍然相对较高,主要是上游电芯的市场供应集中在宁德时代、亿纬动力等少数龙头企业。

随着经营规模的持续扩大,海博思创对优质原材料的需求也将不断增长。未来,如果出现原材料价格大幅波动或公司主要供应商业务经营发生不利变化,可能会导致海博思创无法按时按需采购相关原材料,从而对公司生产经营产生不利影响,进而影响公司的经营业绩。

事实上,在今年4月的问询函中,上交所就对海博思创的电芯采购、成本,以及毛利率等问题进行了重点问询,相关风险需要公司及时加以应对。

行业竞争加剧

近年来,我国对发展新型储能颇为重视,不断出台推动储能行业发展的政策措施,有力促进了电化学储能产业的商业化、规模化发展。

随着电化学储能市场的快速发展,以及政策的明朗,基于对产业广阔前景的预期,国内各大锂电池企业、储能变流器(PCS)企业、电气设备企业纷纷布局储能产业,这无疑加大了行业竞争的激烈程度。

需要说明的是,储能产业链上游的锂电池企业和PCS企业具有零部件优势。其中,锂电池企业基于对电芯技术的积累进入储能集成领域,具有明显的成本优势;PCS企业和电气设备厂商借助电能变换与控制领域的专业技术和长期服务于发电侧、电网侧客户的渠道优势向储能集成行业开拓。

如果海博思创的主要供应商不断加大投入力度,同时扩大国内储能市场的布局,海博思创所面临的上游供应商的竞争将进一步加剧,且与上游供应商相比,该公司在储能产业链上游产品覆盖度方面并不具备优势,或使公司陷入更加被动的局面。

除此以外,海博思创的下游电网企业、大型传统和新能源发电企业具有市场和规模优势。如果这些企业不断加大电化学储能系统的研发投入和业务布局,甚至可能通过自产的形式满足自身需求,从而减少对外采购量,那么海博思创不仅将损失大量订单,而且还要面对来自主要客户的市场竞争。

比如海博思创的客户新源智储,其主营业务是储能整站EPC业务及系统设备的销售。在整站储能系统设备端的销售上,双方构成一定竞争关系。据了解,新源智储已开始涉足储能系统产品的生产,未来可能对海博思创的储能系统业务产生不利影响。

随着市场参与者的增多,海博思创需要面临上下游企业的竞争,如果公司不能保持技术领先,降低生产成本、增强市场开拓能力和客户服务水平,未来或将难以维持竞争优势。

整体来看,海博思创自身经营尚存在不少需要完善的地方,行业竞争风险逐步加剧,公司IPO之路困难重重。

免责声明

本文转载自网络平台,发布此文仅为传递信息,本文观点不代表本站立场,版权归原作者所有;不代表赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用等行为的建议。请读者使用之前核实真实性,以及可能存在的风险,任何后果均由读者自行承担。

本网站提供的草稿箱预览链接仅用于内容创作者内部测试及协作沟通,不构成正式发布内容。预览链接包含的图文、数据等内容均为未定稿版本,可能存在错误、遗漏或临时性修改,用户不得将其作为决策依据或对外传播。

因预览链接内容不准确、失效或第三方不当使用导致的直接或间接损失(包括但不限于数据错误、商业风险、法律纠纷等),本网站不承担赔偿责任。用户通过预览链接访问第三方资源(如嵌入的图片、外链等),需自行承担相关风险,本网站不对其安全性、合法性负责。

禁止将预览链接用于商业推广、侵权传播或违反公序良俗的行为,违者需自行承担法律责任。如发现预览链接内容涉及侵权或违规,用户应立即停止使用并通过网站指定渠道提交删除请求。

本声明受中华人民共和国法律管辖,争议解决以本网站所在地法院为管辖法院。本网站保留修改免责声明的权利,修改后的声明将同步更新至预览链接页面,用户继续使用即视为接受新条款。