“糯而不烂、肥而不腻、肉嫩味美、咸甜适中。”作为中华老字号品牌,五芳斋以其经典的粽子产品闻名于世。

然而,随着市场环境的变化和消费者需求的多样化,五芳斋虽然不断在产品、营销和渠道上进行创新探索,依然陷入了时代的困局。

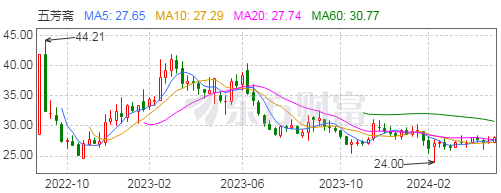

二级市场上,五芳斋的高光时刻还停留在上市之初的44.21元/股,之后股价持续疲软。截至7月2日收盘,五芳斋报价24.91元/股,总市值35.54亿元。

为了促进公司价值回归,五芳斋也在积极实施股份回购计划、稳定分红政策等。

五芳斋7月2日公告显示,公司2023年年度权益分配实施方案内容如下:以总股本13904.44万股为基数,向全体股东每10股派发现金红利人民币10.00元,合计派发现金红利人民币1.39亿元,占同期归母净利润的比例为83.89%,以资本公积金向全体股东每10股转增4.00股,不送红股。

本次权益分派股权登记日为7月5日,除权除息日为7月8日。

股价、业绩遭遇“双杀”

五芳斋的历史,可以追溯至1921年。彼时,浙江兰溪籍商人张锦泉挑着担在嘉兴老城区叫卖“五芳斋粽子”,从此翻开了老字号的历史篇章。

1992年,嘉兴五芳斋粽子公司成立,“五芳斋”被评为中华老字号。1998年,嘉兴市五芳斋粽子公司整体改组,浙江五芳斋实业股份有限公司成立。

2022年8月,五芳斋成功在上交所挂牌,成为“粽子第一股”。

令人颇感失望的是,面临知味观等一批老字号的强势崛起,以及众多新势力品牌的跨界而来,五芳斋显得有点“力不从心”。

上市以来,五芳斋的业绩不但没有出现明显的增长,甚至出现了颓势。

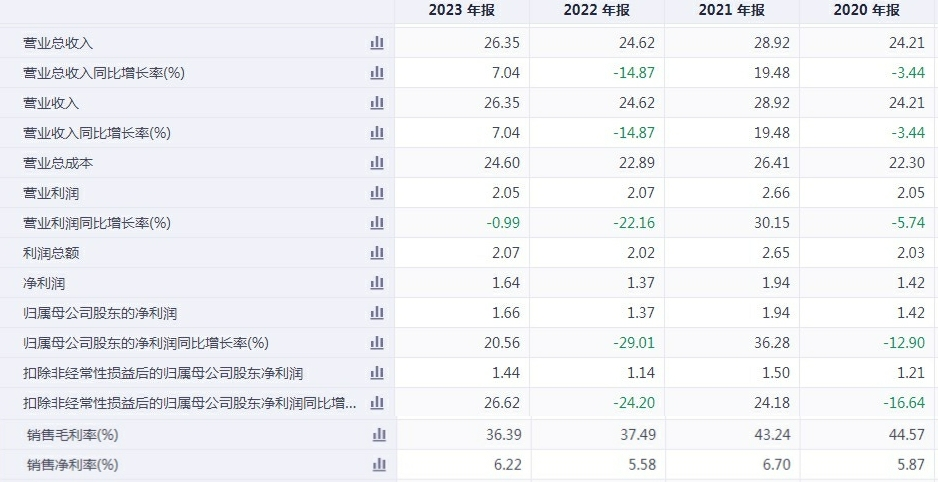

2021年至2023年,公司的营业收入分别为28.92亿元、24.62亿元、26.35亿元;归母净利润分别为1.94亿元、1.37亿元、1.66亿元。从数据上看,五芳斋的发展似乎进入了瓶颈期。

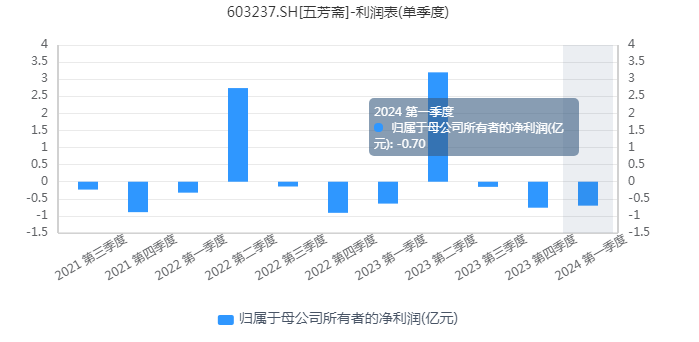

事实上,受消费季节性因素影响,近两年,五芳斋只有在第二季度的净利润为盈利状态,一、三、四季度的净利润均处于亏损状态。

2024年一季度,五芳斋的营业收入为2.07亿元,归母净利润为-0.70亿元,均较2023年同期有所下滑。

五芳斋的盈利水平也在持续下跌。2023年,公司销售毛利率已跌至36.39%,销售净利率仅为6.22%。

二级市场上,五芳斋的高光时刻还停留在上市之初的44.21元/股,之后股价持续疲软。截至7月2日发稿,最新价格24.86元/股,总市值35.46亿元。

从股东结构看,五芳斋实控人是厉建平和厉昊嘉父子。截至今年一季度,五芳斋集团直接持有公司29.7%的股份,并通过其全资子公司远洋装饰间接持股7.14%,目前均为限售流通股。

值得关注的是,大成基金旗下2只基金大成睿享混合A、大成策略回报混合A均在今年一季度进行了增持,基金经理为徐彦。

百年老字号,积极求变

在业内人士看来,A股老字号上市公司盈利水平普遍较低的原因,不外乎僵化的体制、高企的成本、传统的营销和无法打开年轻消费群体的尴尬。

破局的关键:一是做好老字号传承;二是拓展老字号产业链,向多产品多产业链发展;三是赋予老字号“文化属性”,更进一步深化为“社交属性”,这也是打开老字号营收天花板的关键。

近年来,五芳斋启动了品牌年轻化战略,持续实施“糯+”业务发展战略。此外,奉行“企业发展=好战略×组织能力”的商业逻辑,2023年末,五芳斋完成组织架构的变革,形成了粽子事业部、非粽事业部,连锁事业部三大事业部,进一步清晰战略方向和完善组织保障。

7月1日,五芳斋发布投资者关系活动记录表。根据规划,2024年,五芳斋会继续围绕中式烘焙和速冻米面制品两大类产品,发展第二产品增长曲线,以武汉和江浙沪皖为区域样板市场,进行全渠道覆盖的营销策略,打通非粽品类的发展模式,形成非粽产品的增长模型。速冻类产品将聚焦家庭早餐场景,以饭团、烧麦、汤圆等米面点心为重点,打造有质价比的五芳斋特色速冻食品。

资料显示,从2023年年底至今,五芳斋陆续对店铺经营模式进行复盘及探索,最终明确打造“中式快餐+早餐场景”为主的“餐饮+零售”店的经营模式。目前,该模式仍在探索细化论证中。2024年,餐饮连锁以嘉兴为中心200公里范围进行稳健拓店,实现核心区域内规模化经营。

值得关注的是,五芳斋已于今年3月底正式启动餐饮连锁开放加盟。从公布的相关加盟政策看,资格审查控制较严格,采取“一店一审”制度,是以加盟质量为目标的原则来开展加盟工作。五芳斋表示,目前已开业加盟店的经营状况较好,全部达到预期。

在业内人士看来,五芳斋“餐饮+零售”这条路能不能走得通,未来能否成为其业绩的新增长点还有待时间验证。在此模式下,一方面对线下渠道和冷链运输都是非常大的考验;另一方面不仅要面对C端群体,关键是必须打开B端市场,这对于五芳斋来说都是全新的挑战。

免责声明

本文转载自网络平台,发布此文仅为传递信息,本文观点不代表本站立场,版权归原作者所有;不代表赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用等行为的建议。请读者使用之前核实真实性,以及可能存在的风险,任何后果均由读者自行承担。

本网站提供的草稿箱预览链接仅用于内容创作者内部测试及协作沟通,不构成正式发布内容。预览链接包含的图文、数据等内容均为未定稿版本,可能存在错误、遗漏或临时性修改,用户不得将其作为决策依据或对外传播。

因预览链接内容不准确、失效或第三方不当使用导致的直接或间接损失(包括但不限于数据错误、商业风险、法律纠纷等),本网站不承担赔偿责任。用户通过预览链接访问第三方资源(如嵌入的图片、外链等),需自行承担相关风险,本网站不对其安全性、合法性负责。

禁止将预览链接用于商业推广、侵权传播或违反公序良俗的行为,违者需自行承担法律责任。如发现预览链接内容涉及侵权或违规,用户应立即停止使用并通过网站指定渠道提交删除请求。

本声明受中华人民共和国法律管辖,争议解决以本网站所在地法院为管辖法院。本网站保留修改免责声明的权利,修改后的声明将同步更新至预览链接页面,用户继续使用即视为接受新条款。