华光新材实现营业收入14.15亿元,同比增长15.96%。公司实现净利润4160.28万元,同比大涨377.19%。

3月30日,华光新材发布2023年度报告。报告期内,公司实现营业收入14.15亿元,同比增长15.96%;归母净利润4160.28万元,同比大涨377.19%;扣非净利润3453.08万元,同比大涨3192.92%。公司提高了现金分红水平,向全体股东每 10 股派发现金红利 1.50 元(含税)。

公开资料显示,华光新材是一家专业从事钎焊材料的研发、制造和销售,是国家高新技术企业,主要产品为铜基钎料、银钎料、银浆及锡基钎料等电子连接材料。公司具备焊条、焊丝、焊环、焊带(片)、药芯、药皮、焊膏等不同形态钎料数千个品规的设计与生产能力,形成了“多品种、多品规”的产品体系,拥有绿色钎料、节银钎料、真空钎料、复合钎料、预成型钎料、银浆、锡焊膏等核心技术产品。

对于业绩稳步提升的原因,华光新材解释称,公司围绕发展战略笃定前行,在保持制冷产业链、电力电气领域行业优势地位的基础上,加大对电子、新能源汽车、其他工业应用等领域的市场开发,新能源汽车用直流继电器和动力电池对银钎料的需求成为产品应用领域新的增长点;银浆等材料作为公司新产品,应用于电子连接和电子封装领域,随着电子行业日新月异的发展,对电子连接材料的需求及市场空间很大,并且保持良好增速。

新赛道营业收入增长显著,其中电子领域同比增长近 70%,新能源汽车领域同比增长近 40%,各类工业应用领域同比增长近 40%,为公司整体营业收入带来增量贡献。同时随着原材料白银价格企稳,公司的盈利水平得到修复。

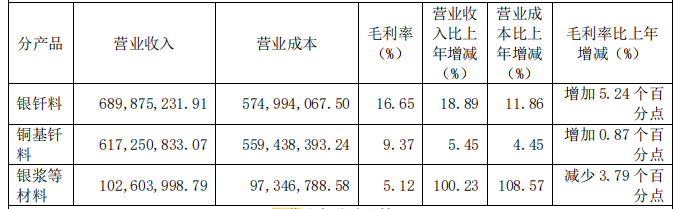

分产品来看,2023年公司主营业务中,银钎料收入6.90亿元,同比增长18.89%,占营业收入的48.75%;铜基钎料收入6.17亿元,同比增长5.45%,占营业收入的43.62%;银浆等材料收入1.03亿元,同比增长100.23%,占营业收入的7.25%。

在研发层面,公司的研发投入5301万,占营业收入的比例达3.75%,同比增加0.09%,公司拓展了真空、激光、超声等焊接手段,突破异质材料连接的可靠性技术。同时研发了多种新材料:

公司开发的中温钎料,应用于 IGBT 陶瓷基板的活性银钎料,钎着率高,焊接强度好,温度循环性能好,满足陶瓷基板高温、高电压和高电流密度下使用的要求。在钎焊膏开发过程中,探索并实现了不同助 剂配方的钎焊膏胶体性能验证。开发真空节银系列新钎料,进一步为真空电子元器件用户降低钎焊成本;开发了精密洁净箔带,用于电力电气领域的钎焊。

公司研发的低温钎料,完成水洗锡焊膏、高活性锡焊膏等品类零到壹的突破,应用于家电、消费电子等领域,获得客户好评,并实现部分出口。开发的高印刷寿命锡膏,可用于 PCB板的柔性制造,适应用户特殊使用需求。

公司不断提升敏感元器件银浆性能,增强与客户的适配性;开发应用于半导体的导电胶和应用于家电和新能源汽车的电阻发热银浆产品,在客户端实施验证和产品优化。

在资产及负债方面,截至2023年年末,公司固定资产3.53亿,同比增加93.89%,主要系本期仁和二期工程一标段转固所致;在建工程3566万,同比减少76.26%,主要系本期仁和二期工程一标段转固所致;公司长期借款2.29亿,同比增加102.74%,主要系本期新增借入长期银行贷款所致;应付票据8990万,同比增加62.27%,主要系本期末尚未到期未付的信用证大幅增长所致。

公司未来的发展方向是成为国际领先的功能连接材料及其解决方案的专业提供商。近年来,公司在巩固中温钎料优势地位的同时,积极拓展电子浆料、软钎料和高温钎料等领域新技术新产品,实现钎焊材料大类产品全覆盖,同时逐步积累解决方案的成功案例。