飞天茅台迎来报复性上涨行情。

11月3日,飞天系列市场批价出现大幅波动,2020年—2024年原箱和2022年—2024年散瓶涨30—60元/瓶,飞天1L原箱涨70元/瓶。

据今日酒价披露的最新批发参考价显示,11月4日,24年飞天茅台原箱价格报2300元/瓶,上升30元/瓶;24年飞天茅台散装价格报2260元/瓶,上升30元/瓶。两日大涨超百元/瓶。

有茅台经销商称,因市场秩序检查,经销商暂停出货导致价格上涨。不过,茅台官方并未表态。

11月4日,白酒板块异动,金种子酒盘中一度触及涨停。截至收盘,A股20只白酒概念股中有18只上涨,金种子酒、水井坊、皇台酒业涨幅居前。

业绩增速全面放缓

白酒行业正迎来近些年少有的难关。在内需推动、消费升级等多因素推动下,酒类消费成为大众消费的重要组成部分,也直接影响着相关上市公司的业绩。

根据中国酒业协会发布的《2024中国白酒市场中期研究报告》显示,2024年,白酒市场“库存高企”问题突出,存量时代特征愈发鲜明,产业向优势产区、优势企业、优势品牌集中的趋势愈加明显。

白酒行业景气度自24Q2端午前后明显走弱,各地的中秋&国庆双节动销反馈从此前结构性承压转至普遍有双位数及以上下滑。

国家统计局数据显示,今年7月、8月、9月,国内规模以上企业白酒产量分别为26.1万千升、25.6万千升、36.3万千升,分别同比下滑5.1%、10.2%、9.9%。

时至今日,A股市场20家白酒上市公司均已披露2024年前三季度业绩报告。前三季度,20家公司合计实现营业收入3377.16亿元,合计实现归母净利润1316.97亿元。

前三季度,各家业绩分化明显,但增速放缓已经成了共同的呼声。其中,营业收入实现同比增长的有13家,增速超过10%的有7家;归母净利润实现同比增长的有13家,增速超过10%的有9家。不如去年同期整体表现。

在头部酒企中,贵州茅台无疑是最耀眼的明星。贵州茅台三季报显示,公司前三季度实现营业总收入1231.23亿元,同比增长16.91%;归母净利润为608.28亿元,同比增长15.04%。其中,第三季度实现营业总收入为396.71亿元,同比增长15.56%;归母净利润为191.32亿元,同比增长13.23%,业绩增速有所放缓。

五粮液前三季度实现营业收入679.16亿元,同比增长8.60%;归属上市公司股东的净利润249.31亿元,同比增长9.19%。其中,第三季度实现营业收入172.68亿元,同比增长1.39%;归母净利润58.74亿元,同比增长1.34%,创出8年来最差单季营收增速。

此外,山西汾酒、洋河股份、泸州老窖、古井贡酒等酒企第三季度业绩也出现放缓趋势。

净利润下滑最显著的是金种子酒。三季报显示,公司前三季度营业收入8.06亿元,同比下降24.90%;归属于上市公司股东的净利润为亏损9952.61万元。其中,公司第三季度营业收入1.39亿元,同比下降54.41%;归属于上市公司股东的净利润亏损1.11亿元,同比大幅下降。

同样悲惨的是口子窖。公司第三季度实现营业收入11.95亿元,同比下降22.04%,归母净利润3.62亿元,同比下降27.72%。期间,实控人之一刘安省还进行了减持套现,金额超2.2亿元。

如何把握投资机会

业内人士指出,白酒是后周期行业,白酒企业的数据,一般会滞后整体经济数据半年左右。随着消费疲软的影响不断向上游传导,预计今年四季度整个行业都将维持比较低速态势,明年还将继续消化“十四五”期间行业发展过快留下的市场问题。

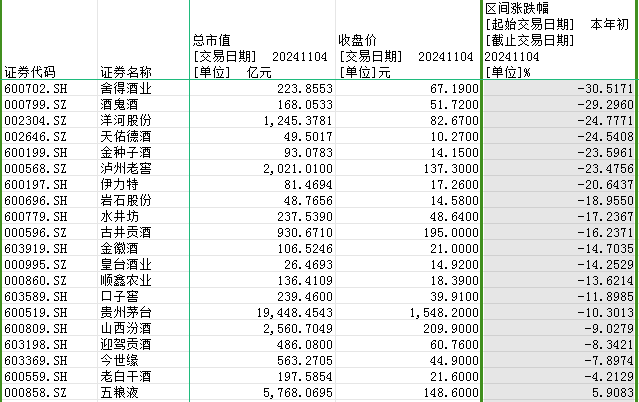

今年以来,申万白酒指数下跌15%,表现远逊于同期沪深300的上涨14%。这对于业绩股扎堆的白酒行业来说极为少见。

同花顺统计数据显示,年初至今,20只白酒概念股中,仅有五粮液实现5.91%的区间涨幅,其余19只均出现大幅下跌。其中,舍得酒业、酒鬼酒、洋河股份、天佑德酒、金种子酒、泸州老窖、伊力特7家上市公司股价区间跌幅均超过20%。

今年以来,贵州茅台股价累计下跌超10%。在股价整体走弱之际,年内贵州茅台多次召开机构投资者交流会,公司管理层也多次向外界喊话:茅台是质量的坚守者,其根基深厚,能够抵御市场的干旱与风雨,呼吁投资者坚定对茅台发展的信心。

数据来源:同花顺iFinD

那么,白酒股还有投资机会吗?

华泰证券发布研究报告称,今年第三季度消费复苏偏缓慢,板块价盘略有承压,主要酒企注重渠道梳理与库存去化,积极调整经营和报表释放节奏,行业营收同比/环比有所降速。展望未来,消费层面政策刺激和信心回升或将是板块回暖关键,重点可关注春节开门红表现。

华龙证券重庆投资顾问赵海宏表示,从市场层面来看,白酒板块个股在后续值得期待,因为从短线看前期的领涨题材股近期都在退潮与闪崩,这也意味着市场可能存在由题材炒作朝权重蓝筹切换的可能,同时年底将近,也不排除会出现以往的吃药喝酒行情。

在白酒品种选择上,头部白酒股的护城河较高,基本面盈利情况也相对稳定但是在现阶段的市场环境中很难体现弹性。后市来看,若市场没有明显的量能放大,中部酒走势在这一阶段将强于一线白酒。

免责声明

本文转载自网络平台,发布此文仅为传递信息,本文观点不代表本站立场,版权归原作者所有;不代表赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用等行为的建议。请读者使用之前核实真实性,以及可能存在的风险,任何后果均由读者自行承担。

本网站提供的草稿箱预览链接仅用于内容创作者内部测试及协作沟通,不构成正式发布内容。预览链接包含的图文、数据等内容均为未定稿版本,可能存在错误、遗漏或临时性修改,用户不得将其作为决策依据或对外传播。

因预览链接内容不准确、失效或第三方不当使用导致的直接或间接损失(包括但不限于数据错误、商业风险、法律纠纷等),本网站不承担赔偿责任。用户通过预览链接访问第三方资源(如嵌入的图片、外链等),需自行承担相关风险,本网站不对其安全性、合法性负责。

禁止将预览链接用于商业推广、侵权传播或违反公序良俗的行为,违者需自行承担法律责任。如发现预览链接内容涉及侵权或违规,用户应立即停止使用并通过网站指定渠道提交删除请求。

本声明受中华人民共和国法律管辖,争议解决以本网站所在地法院为管辖法院。本网站保留修改免责声明的权利,修改后的声明将同步更新至预览链接页面,用户继续使用即视为接受新条款。