在市场动荡的环境中,哪些行业和公司能够穿越牛熊,为投资者带来稳定的回报?

白酒是一个优质选择,同样,高股息的煤炭行业个股也是一个不错的选择。

以中国神华(601088.SH)为例,作为国内煤炭股的领军企业,自2021年9月以来,其股价从15元左右一路上涨,无视大盘涨跌,如今股价已涨至超过40元/股。尽管有声音称煤炭行业已经是夕阳产业,但很少有人注意到,在科技、新能源等热点吸引市场目光的同时,煤炭股及相关产业个股已悄然崛起。

值得一提的是,煤矿防爆电器行业的细分龙头——电光科技(002730.SZ)在4月22日涨停,这一表现引发了市场的广泛关注。这不仅凸显了煤矿防爆电器行业的潜力,也展示了在煤炭行业智能化转型的大背景下,相关产业链公司正迎来新的发展机遇。

“夕阳产业”一路上涨的逻辑

在我国目前探明的自然资源储备中,“富煤”是我国的基本国情,这决定了煤炭在我国经济和社会发展中的重要地位。

从数据上看,我国不仅是煤炭生产大国,也是煤炭消费大国。据国家统计局数据显示,预计2023年全国原煤产量将达到46.5亿吨,同比增长2%。而在煤炭消耗方面,电力行业,尤其是火电发电,占据了煤炭消费的主导地位。

尽管近年来我国大力发展风电、光伏等清洁能源,但在电力需求持续增长的背景下,新能源暂时还无法完全替代传统能源的地位。根据中电联今年1月发布的《2023-2024年度全国电力供需形势分析预测报告》,2023年我国全社会用电量同比增长6.7%,增速比2022年提高了3.1个百分点,国民经济的回升向好进一步拉动了电力消费增速的提高。

在经济增速较快的时期,火电装机容量和发电量均呈现出显著增长。此外,部分工业领域如钢铁、化工等对煤炭的依赖度仍然较高。这些领域的增长需求在一定程度上推动了煤炭消耗的增长。

因此,煤炭在我国能源结构中目前仍占据主导地位。鉴于我国正处于工业化、城镇化深入发展的阶段,能源需求将持续增长。综合考虑当前的技术发展路径、资源分布、成本效益等因素,清洁能源尚无法迅速满足日益增长的电力需求和工业用能。鉴于煤炭的生产和消费规模庞大、占比高,要实现大规模替代并非易事。因此,未来一段时间内,煤炭在能源结构中的核心地位仍将稳固,将继续作为我国的首要能源来源。

智能制造与数字化助力传统行业发展

在煤炭行业地位依然稳固的背景下,行业相关领域正逐渐融入智能化技术,实现创新发展。

煤矿防爆电器作为确保煤矿安全生产的坚实后盾,不仅扮演着将煤炭科技转化为生产力的关键角色,而且在煤矿安全生产、数字化矿山建设以及提升煤炭企业效益等方面发挥着举足轻重的作用。它为煤炭工业的结构调整、优化升级和可持续发展提供了强有力的支撑和保障。

自2020年以来,我国针对煤炭行业智能化发展制定了一系列政策。例如,《关于加快煤矿智能化发展的指导意见》为煤矿智能化建设提供了明确的方向;《煤矿智能化建设指南(2021年版)》则进一步细化了智能化建设的具体要求;《“十四五”矿山安全生产规划》则强调了安全生产在煤矿智能化发展中的重要性。

进入2023年,我国继续加大政策扶持力度。从《煤矿安全改造中央预算内投资专项管理办法》到《矿山智能化标准体系框架》,这些新政策不仅体现了我国对煤矿安全的高度重视,也彰显了推动煤矿智能化发展的坚定决心。这些政策的出台为煤矿防爆电器等相关领域的技术创新和产业升级提供了有力支持。

煤矿防爆电器行业龙头,技术指标行业领先

电光科技作为煤矿防爆电器行业的龙头企业,凭借先进的防爆电器技术及完善的产品线,致力于为煤炭客户提供安全、高效、智能的矿山解决方案,为煤矿智能化系统建设和智能传动设备的发展提供有力支撑。除煤矿领域以外,该公司主营产品同时也应用于石油、化工、隧道、水泥、港口、军工等多个行业,具有广泛的应用领域。

在产业布局上,电光科技展现了其深厚实力,是国内矿用防爆电器产品种类最为齐全的企业之一。其产品线横跨矿用自动化系统、防爆开关、控制及保护产品等多个领域,形成了既完整又丰富的产品线体系。这种全面的产品线布局使得电光科技能够满足主流市场对矿用防爆电器的多样化需求,几乎覆盖了煤矿企业对矿用防爆电器的所有应用场景。

从主营业务收入构成来看,截至2023年,矿用防爆开关是电光科技的主要收入来源,占比近七成,该业务收入同比2022年增长10.50%。

近年来,电光科技在自主研发与产品升级方面取得了显著成就,荣获了多项知识产权,其中2023年便取得了发明专利8项、实用新型专利31项、外观设计专利12项以及商标2项。其智能化防爆开关装置等技术指标在行业内表现卓越,获得了行业的广泛认可。

近年凭借先进的产品技术实力,电光科技在荣誉方面收获颇丰。2020年,该公司被评为温州国家自主创新示范区创新型领军(瞪羚)企业。2022年更是荣获乐清制造30强、温州市实力民企业百强(2021-2022)等称号。同时,该公司还成为了中国电器工业协会防爆电器分会第八届理事会副理长单位,彰显了其在行业中的龙头地位。

业绩稳定,净资产收益率不断提高

电光科技重点发展煤矿防爆电气产品,同时向国家电网等电力公司提供相关电力设备,以销定产,拥有独立的直销网络。作为煤炭行业的安全生产强制使用产品,防爆电器具有较高的准入门槛,客户粘性强,具有独特的竞争优势。以上特点也使得该公司业绩稳定,不随市场环境大起大落。

从近五年的业绩变动趋势来看,电光科技2019-2023年收入从10.03亿元上涨至13.74亿元,归母净利润从4286万元增长至11961万元,收入与归母净利润皆呈现稳定增长趋势。即使是近三年的特殊时期,对该公司业绩也没有太大的影响。

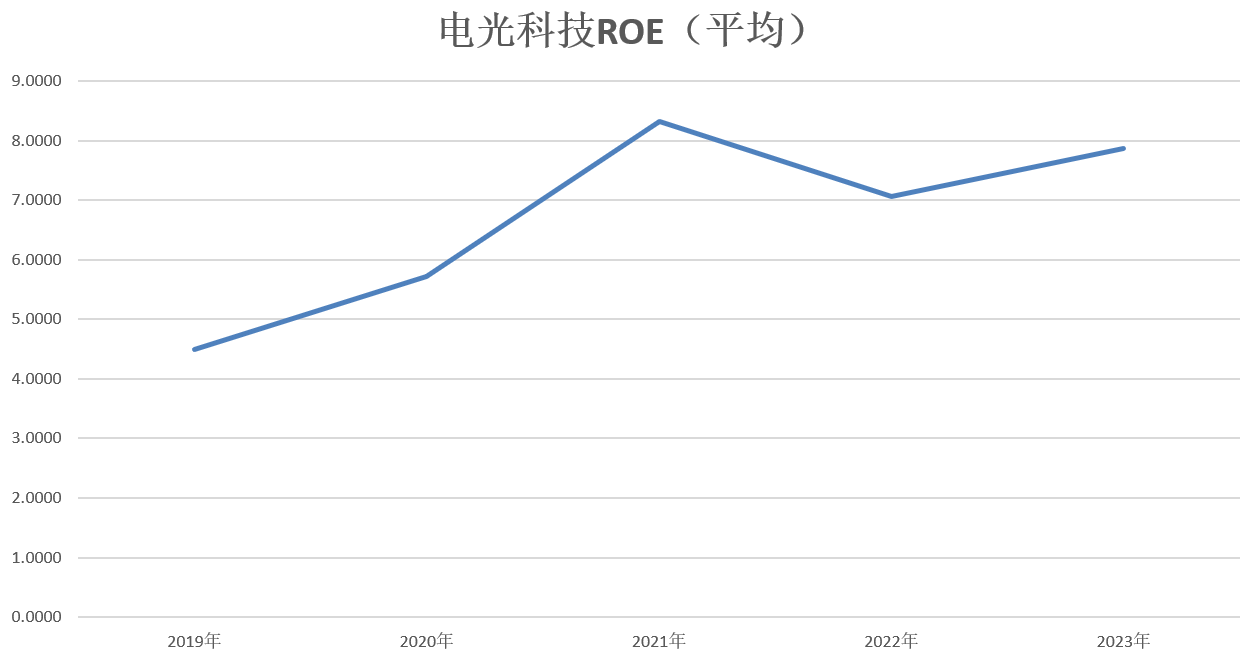

随着行业龙头地位的日益稳固,电光科技近年来的整体盈利能力有了显著增强。从2019年至2023年,该公司的净资产收益率(ROE)平均水平从4.49%上升至7.87%,展现出持续且稳定的提升趋势。这一表现充分反映了公司稳健的经营策略、高效的运营管理以及持续的技术创新所带来的积极影响。

尽管电光科技近年来整体盈利能力显著增强,但从股价表现来看,自2022年一季度以来,其股价长期在低位徘徊,与业绩稳定增长的基本面并未完全匹配。相比之下,煤炭龙头中国神华的股价则呈现出持续上涨的态势。这在一定程度上表明,市场对于电光科技的价值或许尚未充分挖掘。

华鑫证券近期研报给予电光科技“买入(维持)”评级,该机构认为,公司在矿用防爆领域竞争对手少、客户黏性高,有利于抢占更多的市场份额。同时在发改委印发《煤矿安全改造预算内投资专项管理办法》以及七部门推动工业领域设备更新的一系列政策下,预计煤炭上行周期配合设备更新周期有望进一步加强该公司主营业务的增长。

免责声明

本文转载自网络平台,发布此文仅为传递信息,本文观点不代表本站立场,版权归原作者所有;不代表赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用等行为的建议。请读者使用之前核实真实性,以及可能存在的风险,任何后果均由读者自行承担。

本网站提供的草稿箱预览链接仅用于内容创作者内部测试及协作沟通,不构成正式发布内容。预览链接包含的图文、数据等内容均为未定稿版本,可能存在错误、遗漏或临时性修改,用户不得将其作为决策依据或对外传播。

因预览链接内容不准确、失效或第三方不当使用导致的直接或间接损失(包括但不限于数据错误、商业风险、法律纠纷等),本网站不承担赔偿责任。用户通过预览链接访问第三方资源(如嵌入的图片、外链等),需自行承担相关风险,本网站不对其安全性、合法性负责。

禁止将预览链接用于商业推广、侵权传播或违反公序良俗的行为,违者需自行承担法律责任。如发现预览链接内容涉及侵权或违规,用户应立即停止使用并通过网站指定渠道提交删除请求。

本声明受中华人民共和国法律管辖,争议解决以本网站所在地法院为管辖法院。本网站保留修改免责声明的权利,修改后的声明将同步更新至预览链接页面,用户继续使用即视为接受新条款。