有一种痛,叫跑赢了方向却跑输了速度。

作为北交所汽车智能机构件龙头,舜宇精工占据AGV机器人+自动驾驶智能座舱两大热门赛道,覆盖比亚迪、上汽、一汽、蔚小理等明星客户,然而业绩表现却不尽如人意。

面对竞争日益白热化的汽车零部件行业,舜宇精工还有机会从“小巨人”变成“巨无霸”吗?

汽车零部件“小巨人”

近年来,汽车行业“新四化”的开展,汽车已经从简单的交通工具逐渐向智能终端转变,作为汽车的重要组成单元,汽车内饰也迎来新一轮升级与变革,成为提升单车价值的重要组成部分。在此背景下,舜宇精工于2023年2月22日成功在北交所挂牌上市。

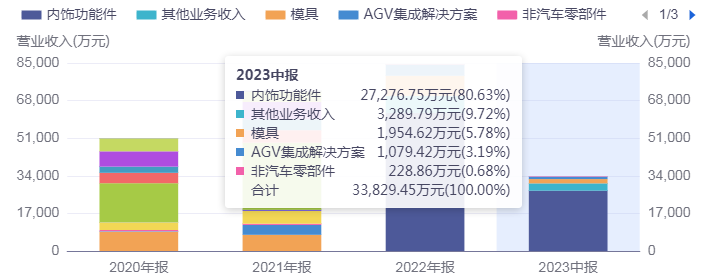

公开资料显示,舜宇精工是一家集汽车功能件设计、开发、制造于一体的汽车零部件制造商。公司主要产品及服务可分为汽车内饰功能件、模具的开发制作及AGV集成解决方案。

汽车内饰功能件是指主要集成于汽车中控台、仪表板及扶手箱等内饰总成等位置,具有一定使用价值并且技术含量较高的零部件。模具是大批量生产特定注塑零部件或制件的成型工具,是汽车零部件制造中不可或缺的重要组成部分。公司AGV集成解决方案主要应用于整车制造过程中的焊装、总装或电池合装等部分工艺单元。

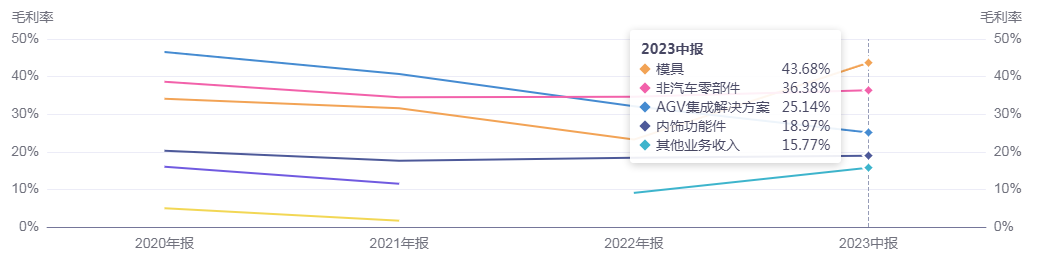

截至2023年上半,汽车内饰功能件、模具和AGV机器人三大类产品占公司总营收比例分别为80.63%、5.78%和3.19%。从毛利率角度看,模具产品毛利率达43.68%,内饰功能件产品毛利率仅为18.97%。

从客户角度看,舜宇精工汽车功能件业务服务客户包括延锋、佛吉亚、新泉股份等国内外知名汽车零部件一级供应商,覆盖的车企品牌包括一汽红旗、上汽通用、比亚迪、梅赛德斯奔驰、法国标致等;同时也直接服务于包括一汽集团、上汽集团、上汽通用五菱等知名汽车厂商以及小鹏、蔚来、理想、岚图等造车新势力。

值得关注的是,经过多年发展,舜宇精工AGV机器人集成解决方案逐步成熟,服务客户包括一汽红旗、蔚来、北京奔驰、机械九院、东风设计院等国内外知名的整车厂商及设计院。

2023年7月5日晚,舜宇精工披露,将全资子公司“宁波舜宇贝尔自动化有限公司”的名称变更为“宁波舜宇贝尔机器人有限公司”。

舜宇精工介绍,舜宇贝尔系舜宇精工旗下专门从事机器人及自动化解决方案的主体。此次舜宇贝尔名字的变更有利于全资子公司业务的开展,不会对公司及舜宇贝尔产生不利影响。

舜宇精工表示,在AGV集成解决方案领域已经具有一定优势。技术方面,公司在该领域已拥有31专利,并有12项发明专利正在申请中。公司承接的AGV产品及系统集成解决方案项目逐年增长,业务收入从2021年的4,464.26万元,增长到2022年的5,042.47万元,预计到2024年将突破8,000万元。

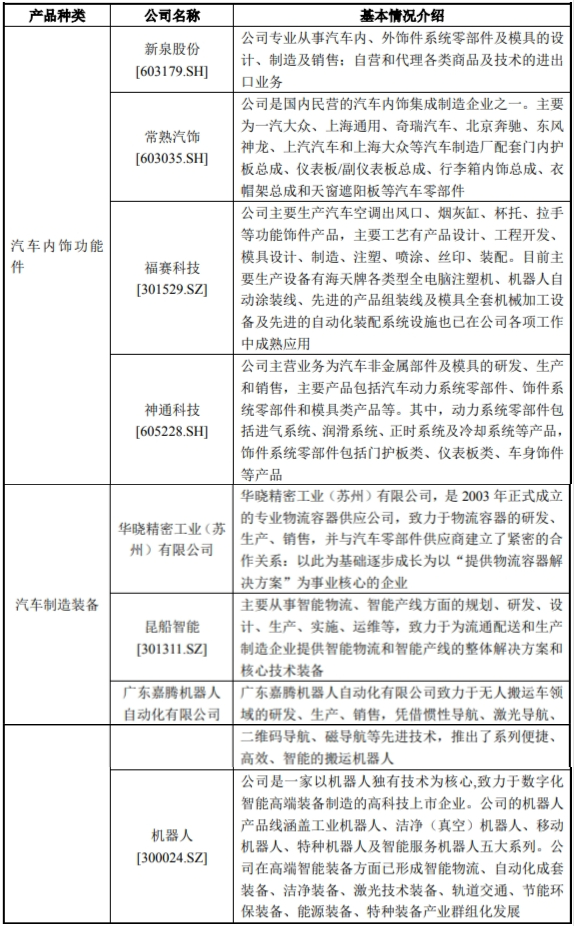

虽然汽车零部件件品类丰富多样,舜宇精工与行业内企业主要产品完全重叠并构成高度竞争关系的企业较少,但对手实力依然不容小觑。

与舜宇精工在汽车内饰件及汽车装备制造领域存在部分产品竞争关系的主要竞争对手如下:

2月27日,舜宇精工发布业绩快报,公司2023年1-12月实现营业收入8.20亿元,同比下降2.96%;归属于上市公司股东的净利润4520.02万元,同比下降28.87%。

财务表现“不及格”

作为超小盘正宗智能驾驶+机器人概念股,舜宇精工的财务表现却令人失望。根据同花顺行业分类,其财务综合评分仅为42.5分,财务能力、价值增值、财务质量均落后于同行。

2021年度、2022年度和2023年1-9月,舜宇精工营业收入分别为72,438.18万元、84,547.30万元和51,895.01万元。2023年1-9月较上年同期减少了7,260.08万元,降低了12.27%。同期,舜宇精工营业利润分别为4,734.94万元、6,607.02万元和2,606.19万元。2023年1-9月营业利润较上年同期减少1,661.66万元,减少38.93%。

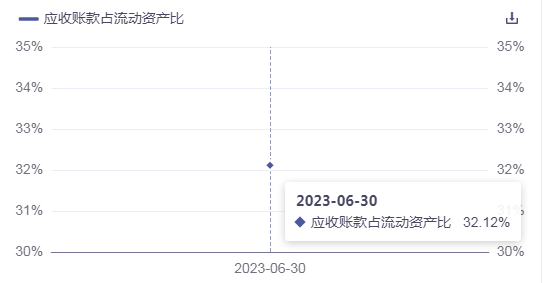

此外,舜宇精工应收账款占流动资产比例较高,企业盈利质量、流动资产结构和资金周转效率需要关注。

2021年末、2022年末和2023年9月末,舜宇精工应收账款金额分别为19,042.47万元、24,767.57万元和21,860.19万元,占各期末资产总额的比例分别为20.10%、22.65%和17.31%。

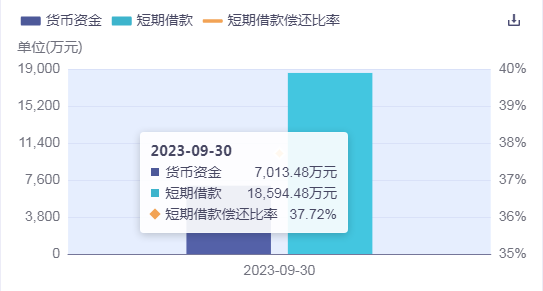

在考验企业短期偿债能力的指标上,无论是流动比率,还是速动比率均远低于同行业可比公司均值。

2023年中报显示,舜宇精工流动比率和速动比率分别为1.10、0.64,主要系所处汽车零部件行业经营模式及募投项目建设需要新增银行借款所致。公司营运资金需求随营业收入规模同步增长,同时公司以自筹资金开展募投项目建设,公司存在流动性不足风险。

舜宇精工表示,公司目前主要依靠自有资金和短期银行借款来满足流动性的需要。针对公司流动性偏低可能产生的经营风险,公司未来计划提高长期负债的比例以优化负债结构,并在适当时候进行股权融资。

针对市场竞争加剧、市场份额下滑等风险,舜宇精工的应对措施是:一方面整合公司资源,持续服务好现有客户,提升客户认可度,进一步树立公司品牌形象;另一方面加速新项目及新产品不断研发落地及量产,给公司经营业绩带来新的增长点和竞争力。

1月13日,舜宇精工发布《2024年度向特定对象发行股票募集说明书(草案)》,公司本次向特定对象发行股票的募集资金总额为不超过1亿元,募集资金拟用于汽车智能化及高端制造装备项目(一期);智能座舱系列产品研发项目;工业机器人研发项目。

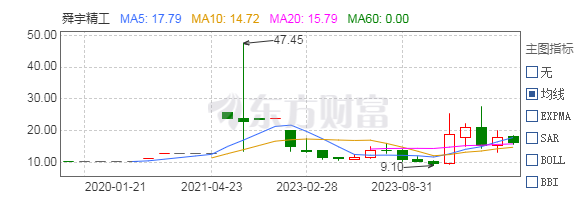

舜宇精工最新股价为16元/股,PE-TTM倍数为20.33倍,低于行业平均水平。目前无市场一致盈利预期。

不过,在受益于国家产业政策支持的大背景下,随着公司生产线布局的优化以及生产效率的提升,有可能使得舜宇精工未来发展打下坚实的基础,进而推动估值进一步提升。

免责声明

本文转载自网络平台,发布此文仅为传递信息,本文观点不代表本站立场,版权归原作者所有;不代表赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用等行为的建议。请读者使用之前核实真实性,以及可能存在的风险,任何后果均由读者自行承担。

本网站提供的草稿箱预览链接仅用于内容创作者内部测试及协作沟通,不构成正式发布内容。预览链接包含的图文、数据等内容均为未定稿版本,可能存在错误、遗漏或临时性修改,用户不得将其作为决策依据或对外传播。

因预览链接内容不准确、失效或第三方不当使用导致的直接或间接损失(包括但不限于数据错误、商业风险、法律纠纷等),本网站不承担赔偿责任。用户通过预览链接访问第三方资源(如嵌入的图片、外链等),需自行承担相关风险,本网站不对其安全性、合法性负责。

禁止将预览链接用于商业推广、侵权传播或违反公序良俗的行为,违者需自行承担法律责任。如发现预览链接内容涉及侵权或违规,用户应立即停止使用并通过网站指定渠道提交删除请求。

本声明受中华人民共和国法律管辖,争议解决以本网站所在地法院为管辖法院。本网站保留修改免责声明的权利,修改后的声明将同步更新至预览链接页面,用户继续使用即视为接受新条款。