3月5日,均胜电子(600699.SH)披露了公司重要子公司获得融资的消息。

公告显示,宁波国资委通过实际控制的宁波通高基金和甬宁基金以14.75亿元的对价取得公司旗下安徽均胜汽车安全系统控股有限公司(下文简称“安徽均胜安全”)10%的股权。安徽均胜安全在业务体量上为均胜电子最大的业务分项之一,整体估值大约147.5亿元。

对于本次交易,公司表示,将有助于提高汽车安全业务整体的经营效率与持续盈利能力,从而对上市公司未来财务状况和经营成果产生正面影响。

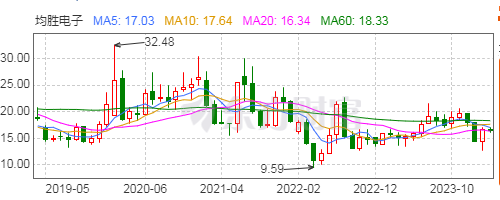

虽然跻身全球汽车电子与汽车安全顶级供应商,均胜电子的股价却长期“波澜不惊”。均胜电子为何会被低估?引入地方国资战投之后,均胜电子股价又能否成功“起飞”?

“收购狂魔”

均胜电子在业内素有“收购狂魔”之称。

2004年,均胜电子成立,最初的业务以汽车内外饰功能件为主,产品主要包括发动机进气管、洗涤器、空调出风口等。2011年,均胜电子借壳辽源得亨,成功登陆A股市场。

此后,均胜电子开展了一系列的海外并购,堪称A股资本高手:

2014年,收购德国IMA与Quin GmbH,两家公司;2016年,收购德国TS汽车业务、美国KSS公司、美国EVANA公司;2017年,收购挪威ePower公司;2018年,收购高田资产,并将高田与KSS进行整合。

跨国并购为企业发展带来哪些便利?按照公司董事长王剑峰的话来说,“跨国并购给我们实实在在地带来很大收获。在我们2011年收购德国普瑞的时候,德国普瑞拥有的98项发明专利也包括在内,德国普瑞的核心竞争力主要集中在电子、软件等汽车电子领域,这对我们的发展十分有利。后来收购KSS和高田,专利也是一起收购的。这些技术对我们的现在和将来都十分重要,也是收购成功的关键点。”

通过连续并购,均胜电子不仅打破了技术壁垒,从产品单一的汽车内部功能饰件供应商转变为中高端汽车零部件供应商,而且成功进入北美及欧亚市场。

随着全球汽车行业智能电动化的加速转型,2023年以来公司在新业务订单上持续保持着强劲的拓展势头。2023年前三季度,公司全球累计新获订单全生命周期金额约590亿元,其中新能源汽车相关的新订单金额约350亿元。

值得一提的是,均胜电子去年获得欧洲某知名车企的全球性项目“定点”,为其新能源汽车的800V高压平台提供功率电子类产品,预计订单总金额130亿元,一举超过了该企业2022年度同类订单金额的总和。

盈利能力受质疑

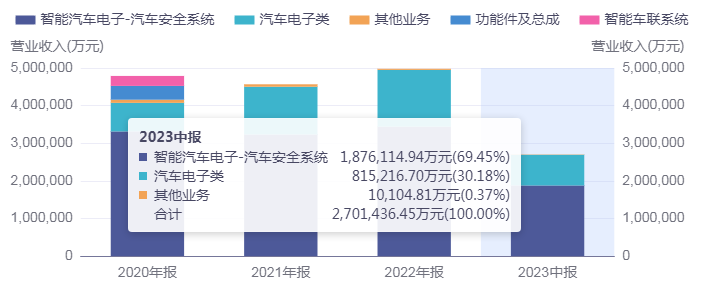

经过一系列的跨国并购,目前均胜电子拥有汽车安全业务、汽车电子、功能件及总成等三大板块业。

汽车安全系统分为两类:一类是主动安全系统,一类是被动安全系统。主动安全产品包括ABS、EBD、TCS、EBA,被动安全产品包括安全带、安全气囊与侧门防撞钢梁。

汽车电子系统分为智能座舱和新能源动力控制两个部分,智能座舱包括驾驶员控制系统、空调控制系统、传感器系统、电子控制单元(ECU),新能源动力控制业务包括BMS、OBC和DCDC转换器。在汽车电子业务中以智能座舱产品为重点。

智能车联业务主要由子公司均联智行提供,产品包括车载娱乐系统、车载导航系统、车联网。均胜电子在智能驾舱、智能车联、智能驾驶、智能云、软件增值服务五方面进行布局,包括5GV2X、大数据分析、高精定位、车道级导航等,目前暂未进入产品收获期。

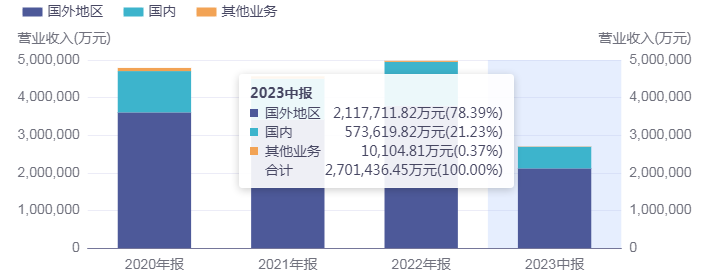

分地区看,海外业务在公司业务经营中占主导地位,营收占比多年来保持在70%左右。

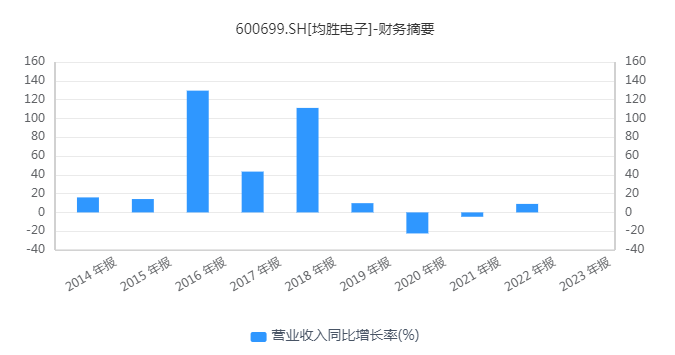

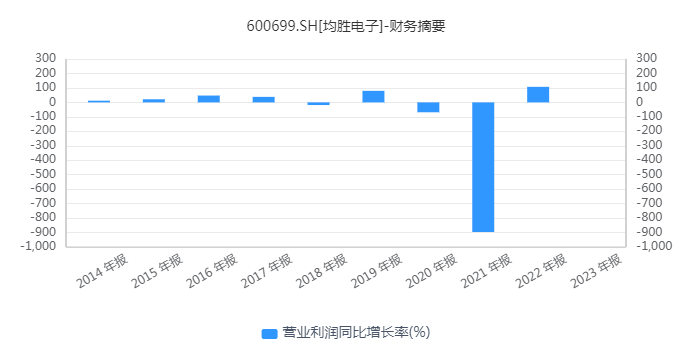

均胜电子2023年年度业绩预增公告显示,预计2023年年度实现营业收入约556亿元,同比增长12%;归母净利润约10.89亿元,同比增长约176%;扣非归母净利润约9.89亿元,同比增长约215%。

年内公司主营业务盈利能力持续增强,主要得益于规模效应逐渐显现,及各项降本增效措施取得成效。按地区看,汽车安全业务欧洲、北美等区域的盈利能力得到持续改善,亚太地区则受益于新切入国内客户的增长,公司全球汽车安全业务整体单季度盈利能力环比持续提升。

受益全球汽车市场环境的改善与汽车以及国内外客户订单的持续放量,2023年均胜电子各项业务预计继续保持稳健增长良好态势,其中汽车电子预计实现营收约171亿元,同比增长约13.2%;汽车安全实现预计实现营收约385亿元,同比增长约11.9%。

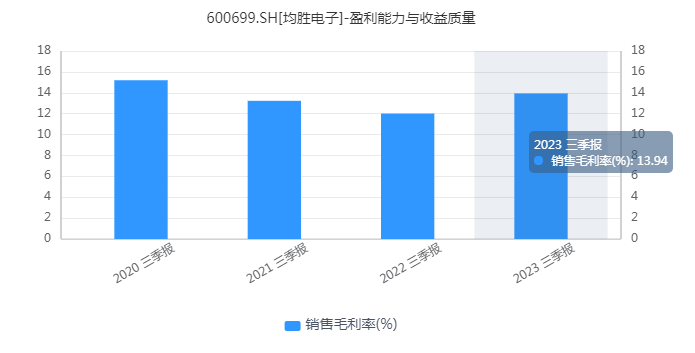

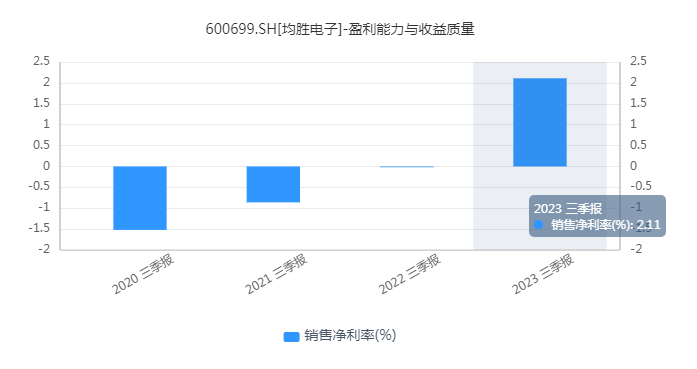

在营收规模大幅的同时,均胜电子的盈利能力与受益质量却难言乐观。

为何被低估?

虽然均胜电子布局的每一条细分赛道都有着广阔的成长空间,但公司却长期低迷。

普遍认为,均胜电子频繁的收购给均胜电子带来了高额的管理费用和财务费用,严重拖累了公司的盈利能力。

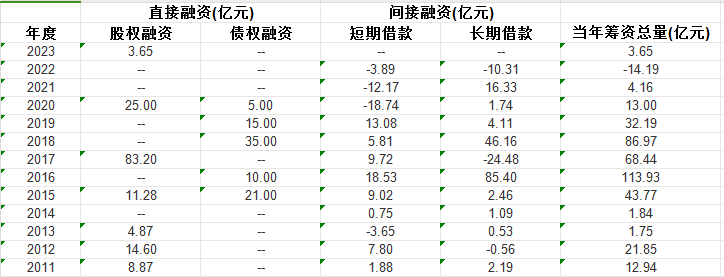

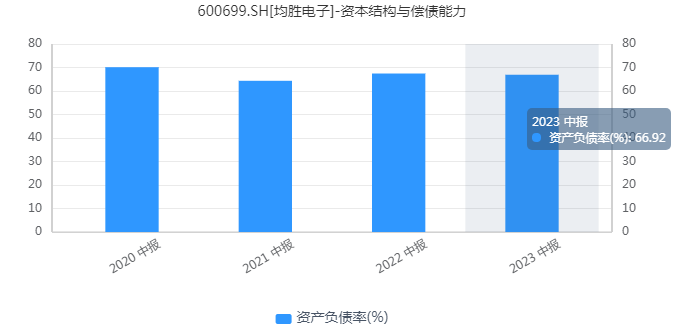

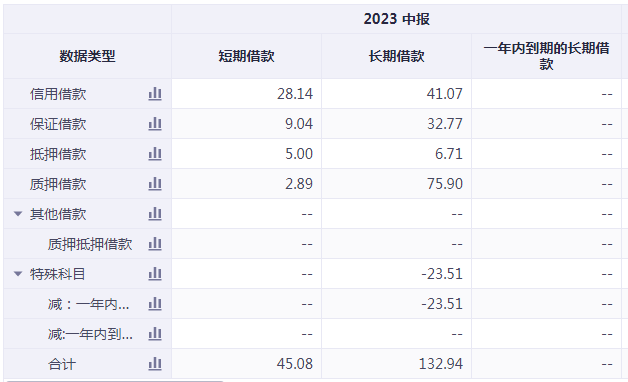

收购需要真金白银投入。均胜电子的资产负债率长期处于高位,接近70%。截止2023年上半年,均胜电子短期借款达45亿,长期借款133亿。短期偿债压力不容忽视。

此外,一系列的外延式并购,导致均胜电子商誉累计金额较大,也为公司盈利的稳定性蒙上阴影。2022年以来,公司经营业绩逐步改善,扭亏为盈,经过商誉减值测试后未出现商誉减值情况。

不过,即便计提了大额商誉,截至2023年上半年,均胜电子账面仍有54.1亿元的商誉,直接影响了公司的资产质量。

均胜电子表示,如果未来宏观经济、下游客户行业、市场环境等发生重大不利变化,或相关子公司未来年度经营业绩未达到预期效益,则面临商誉减值的风险,从而对公司业绩产生不利影响。

与此同时,近年来,均胜电子继续加大研发投入,资本化金额持续飙升,占比已逼近30%。

在分析人士看来,在这些历史遗留问题没有彻底解决前,即便有明确的业绩增量逻辑和市场热点概念的加持,但市场始终对公司未来盈利的可持续性和稳定性存疑,这也是资本市场有所保留的关键原因。

不过,考虑到公司当前较低的估值水平和较高的业绩增长确定性,公司的投资价值可能正在显现。

免责声明

本文转载自网络平台,发布此文仅为传递信息,本文观点不代表本站立场,版权归原作者所有;不代表赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用等行为的建议。请读者使用之前核实真实性,以及可能存在的风险,任何后果均由读者自行承担。

本网站提供的草稿箱预览链接仅用于内容创作者内部测试及协作沟通,不构成正式发布内容。预览链接包含的图文、数据等内容均为未定稿版本,可能存在错误、遗漏或临时性修改,用户不得将其作为决策依据或对外传播。

因预览链接内容不准确、失效或第三方不当使用导致的直接或间接损失(包括但不限于数据错误、商业风险、法律纠纷等),本网站不承担赔偿责任。用户通过预览链接访问第三方资源(如嵌入的图片、外链等),需自行承担相关风险,本网站不对其安全性、合法性负责。

禁止将预览链接用于商业推广、侵权传播或违反公序良俗的行为,违者需自行承担法律责任。如发现预览链接内容涉及侵权或违规,用户应立即停止使用并通过网站指定渠道提交删除请求。

本声明受中华人民共和国法律管辖,争议解决以本网站所在地法院为管辖法院。本网站保留修改免责声明的权利,修改后的声明将同步更新至预览链接页面,用户继续使用即视为接受新条款。