举杯消愁愁更愁!

在疫情解封后工薪阶层收入和单位业务恢复的背景下,想象中的2023年是全面复兴再创辉煌的一年,然而现实却给了白酒行业一记“闷棍”。

同花顺数据显示,在白酒概念板块48家上市公司中,十余只核心龙头股表现“全军覆没”。过去一年,舍得酒业、酒鬼酒跌幅均超过50%;即便是“最抗打”的贵州茅台,跌幅也超过10%。

从指数分类回报与排行看,过去一年,在沪深300行业指数中,白酒概念指数位于跌幅榜第6位,收益率为-24.44%。

临近春节,百荣市场这个酒类流通最大的批发市场又热闹起来了,据悉元春销售已回暖至去年同期的80%,且部分名酒价格有回升。这让一部分酒商信心大增,认为这是市场转暖的信号。

那么,在“弱复苏、强分化”态势之下,2024年的白酒行业能否走出“沦陷区”?

2023,酒业深度调整

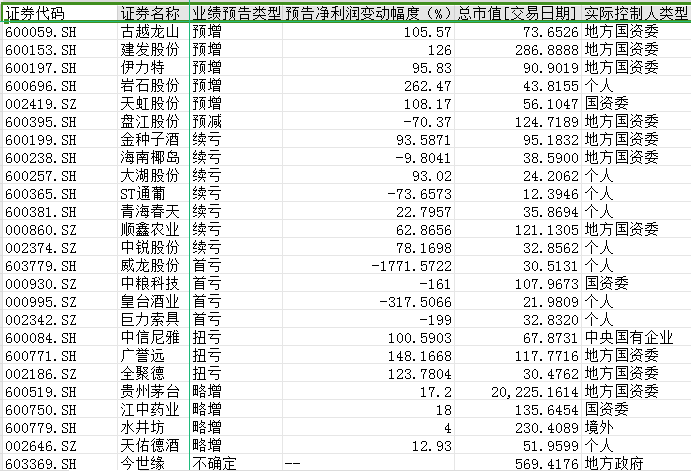

同花顺数据显示,在白酒概念板块48家上市公司中,目前已有25家披露业绩预告。其中,业绩预增的仅有古越龙山、建发股份、伊力特、岩石股份、天虹股份5家;业绩预减的有1家;续亏的有7家;首亏的有4家;扭亏的有3家;略增的有4家;不确定的有1家。

岩石股份的业绩预告显示,预计2023年度净利润为9000万元至1.35亿元,同比增加141.65%至262.47%。公司表示,2023年公司业绩增长的主要原因,系酒类销售业务的增长和非经常性损益的增加。其中,2023年度公司非经常性损益预计对净利润影响金额约为2000万元,主要系收到的政府补助有所增加。

不过,公司该份业绩预告遭到交易所质疑。上交所下发问询函,要求公司说明2023年净利润大幅增长是否真实,当前的销售模式是否具有可持续性等。

此外,在目前已经披露业绩预告的上市酒企中,皇台酒业自2021年后首次出现亏损。皇台酒业披露,2023年预计亏损1100万元-1600万元。皇台酒业称,亏损系公司为提高市场占有率,拓宽销售渠道,增加了市场推广宣传、人员招聘及薪资等销售费用等。

金种子酒则是续亏。金种子酒披露,预计2023年实现归母净利润-1200万元到-2200万元,扣非净利润-4800万元到-5800万元。金种子酒称,由于目前公司产品销售仍以中低端产品为主,高端产品馥合香系列年内换新上市尚处于品牌推广期,需要投入较高的市场费用以维护并拓展市场份额,进而影响了公司业绩。

据行业专家观察,2023年对于白酒经销商而言,行业内存在一定压力。主要体现在两个方面:资金周转的速度和盈利利润。由于市场价格的调控,尤其是酱香和浓香高端产品方面,有些经销商无法有效把控市场,面临品牌打款压力和库存压力。

全国各地都有经销商把货抛给百荣市场的现象,以减少库存、回笼资金。为此,身处市场一线的百荣酒商们也在积极改变,尝试新的生意模式。

“在以做批发生意为主的百荣市场里,很多人开始出货给终端消费者了,散单也做。大家都在拓宽销路,去库存。大家还都在坚持。”一位百荣酒商说。

2024,行业何去何从?

从短期看,春节白酒市场信心好于去年。

从元旦到1月31号这段时间,白酒市场的配货发货达到高峰期,流通阶段的配货主要集中在名酒,不论是浓香型、清香型还是酱香型的酒,经销商都在积极地去库存,目标是将库存的90%以上去化。

在渠道阶段,包括商超、餐饮、烟酒店和名酒连锁店等面对终端消费者的备货也在进行中。此外,消费者的采购也正处于活跃阶段,不仅居民日常消费,还包括工薪阶层的礼品采购以及单位的宴请都在增加。

但从长远看来,白酒市场前景依然不妙,尤其是高端产品市场存在较大压力。股吧里,投资者的情绪也普遍低迷:

“2024年春节过后市场必然一片哀嚎,除了飞天,其他中高端白酒注定成为各大酒企甩不掉的负担。”

“白酒市场已经发生大变化。随着年龄的增长,50后基本退出酒坛,60后消费也大不如前,只剩下70后在一枝独秀,加上反腐败的严管,房地产市场的萧条,高端消费受挫严重。”

“近两年的白酒厂家尤其是头部品牌利润增加,靠的是提高出厂价以及对市场的管控,收割的是经销商,真正市场消费开瓶率是在逐年降低的。”

A股市场白酒概念板块的表现已经很好地验证了这一情绪。

分析人士认为,2024年在“跟随提价+量价控制”的影响下,五粮液、泸州老窖竞争格局将更加复杂,同时千元价格带或将出现分化,管理优势突出的酒企或将跑出批价差距,同时“掉队”现象也将同时出现。此外,随着名酒下沉,以及本地酒进攻姿态加剧,300元价格带以下竞争将加速白热化。

值得关注的是,在我国白酒企业中,有近一半的企业实控人为地方国资委。

根据《中国酒业“十四五”发展指导意见》,2025年白酒行业规模以上企业销售收入达到9500亿元,比“十三五”末增长62.8%。

截至目前,已有多家酒企在“十四五”目标规划或股权激励计划中,透露2025年营收目标:2025年,贵州茅台预计营收2000亿、五粮液1000亿、洋河500亿、剑南春350亿+、郎酒300亿、古井300亿、今世缘150亿……

可以预见,未来两年将是白酒行业新一轮周期腾飞的关键,白酒产业结构性增长和存量竞争将加速排位分化。

免责声明

本文转载自网络平台,发布此文仅为传递信息,本文观点不代表本站立场,版权归原作者所有;不代表赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用等行为的建议。请读者使用之前核实真实性,以及可能存在的风险,任何后果均由读者自行承担。

本网站提供的草稿箱预览链接仅用于内容创作者内部测试及协作沟通,不构成正式发布内容。预览链接包含的图文、数据等内容均为未定稿版本,可能存在错误、遗漏或临时性修改,用户不得将其作为决策依据或对外传播。

因预览链接内容不准确、失效或第三方不当使用导致的直接或间接损失(包括但不限于数据错误、商业风险、法律纠纷等),本网站不承担赔偿责任。用户通过预览链接访问第三方资源(如嵌入的图片、外链等),需自行承担相关风险,本网站不对其安全性、合法性负责。

禁止将预览链接用于商业推广、侵权传播或违反公序良俗的行为,违者需自行承担法律责任。如发现预览链接内容涉及侵权或违规,用户应立即停止使用并通过网站指定渠道提交删除请求。

本声明受中华人民共和国法律管辖,争议解决以本网站所在地法院为管辖法院。本网站保留修改免责声明的权利,修改后的声明将同步更新至预览链接页面,用户继续使用即视为接受新条款。