在当代社会,人们的寿命逐渐延长,老年生活规划变得愈加重要。提前为老年生活做好规划,成为智慧养老的重要一环。除了选择基本养老保险,越来越多人开始关注养老年金险产品,提升养老生活品质并获得更加坚实的保障。

在这个过程中,选择适合自己的产品显得尤为重要。除了基本领取方式外,投保年龄、现价持续时间、身故责任等因素都影响着产品的实际效益。为了获得更全面保障,需要在选择时深入研究不同产品之间的差异,尤其是在收益方面的差距。

本文将深入探讨福满满3号养老年金(尊享版)和富多多1号养老年金,让您在充分了解养老规划基础上,作出明智的选择。

一、福满满3号(尊享版)和富多多1号保障内容对比

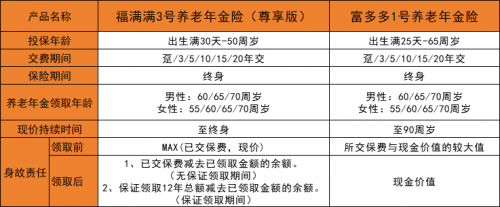

小编已经将福满满3号(尊享版)和富多多1号的产品信息整理好了,先来一起看看投保规则。

福满满3号(尊享版)和富多多1号同为年金险领取方式是可以年领也可以月领,两者不同之处在于:

1、投保年龄不同

福满满3号(尊享版)的投保年龄为出生满30天-50周岁,而富多多的投保年龄为出生满25天-65周岁,可投保人群更广。

2、现价

福满满3号(尊享版)的现价持续终身,富多多1号的现价只持续到90周岁,从这一点来看,福满满3号(尊享版)更具优势。

3、身故责任

大部分养老年金在领取之前都是现金价值和已交保费取大赔付。

在领取养老年金后,不同产品规定不一样。福满满3号(尊享版)有保证返还保费领取和保证领取期间两个版本可选:保证领取期间赔付保证领取12年总额减去已领取金额的余额;无保证领取期间赔付已交保费减去已领取金额的余额。富多多1号则是在领取后赔付现金价值。

二、福满满3号(尊享版)和富多多1号利益对比

在这里,小编以40岁男性,年交保费10万,交5年,60岁领取为例,带大家一起看看福满满3号(尊享版)和富多多1号的年金领取和现价情况。

1、年金领取

同样的缴费情况下,福满满3号(尊享版)每年领取53300元,富多多1号每年领取52100元。相较之下,福满满3号(尊享版)每年领取的年金更多,领取水平也是位居市场前列。

2、现金价值和IRR

从现价维度来看,福满满3号(尊享版)的现价也是高于富多多1号的,而且福满满3号(尊享版)终身有现价,富多多1号的现价只持续到90周岁。

下面我们再来看看IRR(非实际收益率,内部收益率),可以明显看出,福满满3号(尊享版)的IRR是非常优秀的。

通过深入比较福满满3号(尊享版)和富多多1号,福满满3号(尊享版)的表现更突出。现价维持至终身、出色的年金领取水平以及卓越的IRR,使福满满3号(尊享版)在当前整个年金险市场中脱颖而出。

福满满3号(尊享版)为智慧养老提供可靠的选择,为老年生活的幸福保驾护航。然而提醒广大投保者,在选择产品时,务必结合自身的实际需求进行深入对比。每个人养老规划都独一无二,理性比较不同产品优劣,才能为晚年生活的品质提供更全面可靠的保障,为未来晚年生活奠定更加坚实的基础。

免责声明

本文转载自网络平台,发布此文仅为传递信息,本文观点不代表本站立场,版权归原作者所有;不代表赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用等行为的建议。请读者使用之前核实真实性,以及可能存在的风险,任何后果均由读者自行承担。

本网站提供的草稿箱预览链接仅用于内容创作者内部测试及协作沟通,不构成正式发布内容。预览链接包含的图文、数据等内容均为未定稿版本,可能存在错误、遗漏或临时性修改,用户不得将其作为决策依据或对外传播。

因预览链接内容不准确、失效或第三方不当使用导致的直接或间接损失(包括但不限于数据错误、商业风险、法律纠纷等),本网站不承担赔偿责任。用户通过预览链接访问第三方资源(如嵌入的图片、外链等),需自行承担相关风险,本网站不对其安全性、合法性负责。

禁止将预览链接用于商业推广、侵权传播或违反公序良俗的行为,违者需自行承担法律责任。如发现预览链接内容涉及侵权或违规,用户应立即停止使用并通过网站指定渠道提交删除请求。

本声明受中华人民共和国法律管辖,争议解决以本网站所在地法院为管辖法院。本网站保留修改免责声明的权利,修改后的声明将同步更新至预览链接页面,用户继续使用即视为接受新条款。