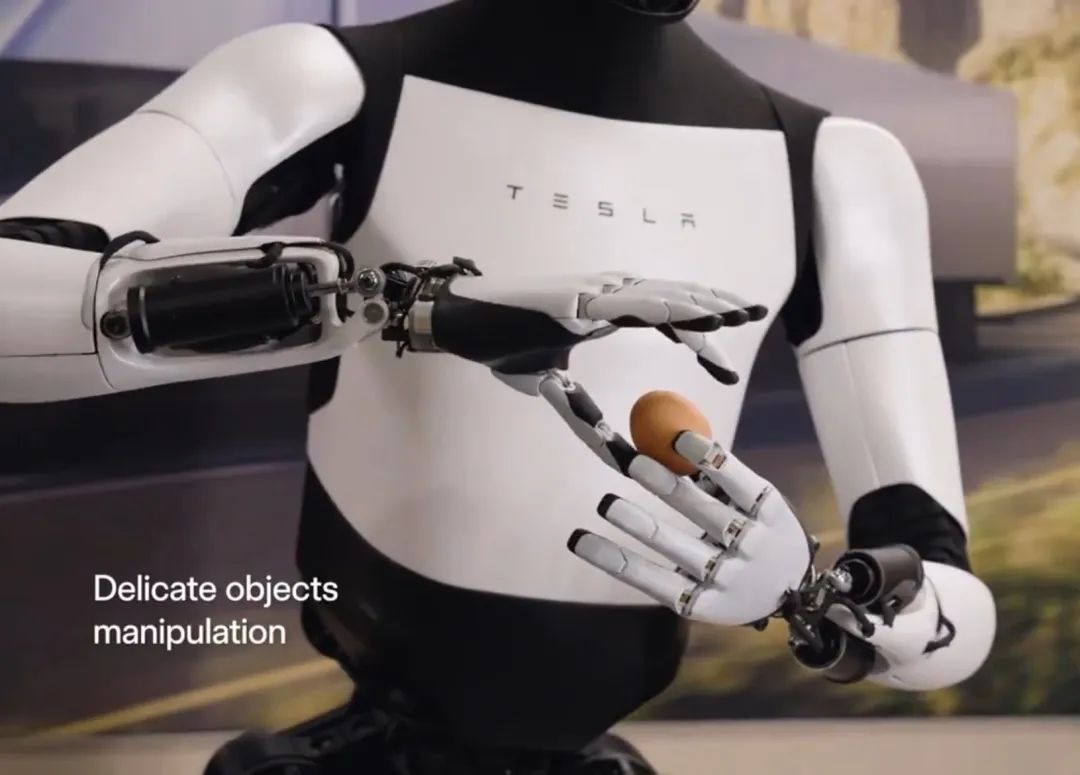

昨日,马斯克通过社交平台X发布了一段关于第二代人形机器人Optimus Gen2的产品演示视频,预计将于本月内正式发布。

值得关注的是,此次的Optimus Gen2将搭载多个由特斯拉自研的传感器零部件,带来11自由度灵巧手、触觉传感、多维力传感等感知能力。受此消息影响,中国A股上多个人形机器人概念传感器股票产生联动效应,汉威科技、柯力传感等公司一度涨停。

据马斯克介绍,Optimus人形机器人预计在2年内量产,未来十年特斯拉人形机规划500万台产能。按量产后的2.5万美元单价计算,未来3-5年市场空间超百亿美元,十年后市场空间超千亿美元。

无独有偶,近期优必选通过了港交所上市聆讯,即将成就“人形机器人第一股”。据其招股说明书显示,截至今年6月30日,优必选已服务全球50多个国家和地区,拥有900多家企业客户,并已售出超76万台机器人。

同时,我国也正从政策层面推进人形机器人产业发展。今年11月,工信部印发《人形机器人创新发展指导意见》,北京、深圳、上海多地也先后发布产业支持政策。

可以说,随着产业化、商业化应用的加速,人形机器人产业发展当前正处于天时、地利、人和的爆发拐点。那么,随着人形机器人量产的逼近,哪些高端国产传感器赛道将迎来发展机遇?

各类感传感器市场拆析

人形机器人的感知环节主要可以分为交互控制、视觉传感、力控传感、位移姿态传感及执行环节的运动控制传感,均涉及相关软件算法和硬件零部件。

(图表来源:中信证券)

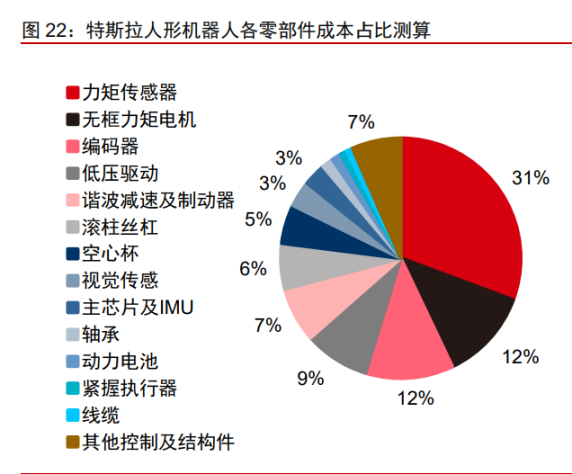

以特斯拉人形机器人为例分析,其感知交互系统自身硬件占总硬件成本的 8%。其中,力矩传感器、编码器、视觉传感、主芯片及 IMU 均有较高的硬件成本占比。

- 力矩/力传感器

目前机器人力控方案大致分为电流环力控,被动力控(弹性体)和力矩/力传感器力控三大类。其中,多维力矩/力传感器力控是应用于人形、协作机器人的最优方案。据global information测算,全球力传感器市场预计将从2021年的74.3亿美元增长到2027年的126.6亿美元。

按照测量维度,力传感器可分为一维和多维两类。一维力传感器仅检测一个方向的作用力,价格多为数百元,广泛应用于工业场景。多维力传感器仅包括三维力和六维力传感器,六维力传感器是最高端的力矩传感器,同时测量 XYZ 轴向力和环绕轴的力矩,内部的算法可以解耦各个方向的力和力矩的干扰,应用于高端机器人和精密设备中,价格均在一千美元以上。

另有媒体推测在此次Optimus Gen2上新增的自研足部力&力矩传感器中,特斯拉采用了六维力矩传感器。

由于机器人每个关节中均要使用力传感器,力传感器将随着人形机器人的量产和多层次市场开发成为未来降本方案的主要方向,国产企业具备较为显著的成本优势。

而当前,全球力控传感器的主要厂商有 ATI、霍尼韦尔等,中国市场上的高端传感器国产化率低,以一维力传感器为主。国内力传感器行业实力较强的代表公司包括坤维科技、宇立仪器、蓝点触控等,上市公司主要有柯力传感、昊志机电等,柯力传感主营应变式力传感器,正在积极布局六维力传感器。

- 视觉传感器

人形机器人主要有多目立体视觉和 iToF两种3D视觉方案, 多目立体视觉最少使用 3 个摄像头即可实现重构目标场景的三维信息,特斯拉、小米 和 UCLA 均使用该方案。iToF 可以实现面积范围成像,小米和波士顿动力使用该方案。

随着视觉要求的提高和机器人等新场景的打开,国内 3D 视觉市场市场规模正逐步提升,据高工机器人GGII数据预测将在2025年达到78亿元。

当前上游高端核心零部件市场目前主要由国外公司主导,因此机器视觉核心环节国产替代需求迫切。该领域实力强劲的国内上市公司主要有奥比中光、韦尔股份、 水晶光电等。

- 触觉传感器

触觉传感器的定义为能够通过接触表征出被测物体的性质(包括表面形貌、密度等) 或数值化接触参量(如力、温度等)的柔性传感器,其空间分辨率可达毫米级,接近人类的皮肤,因而被称为“电子皮肤”。

由于传感器厂商和硬件厂商相互独立开发,要完美实现贴合、传感器布线、组装仍有不小的技术难度,因而目前市面上的机器人产品都未使用电子皮肤,但人形机器人的发展有望加速该产业落地。不过,柔性传感器下游应用领域众多,除机器人外还包括医疗健康、消费电子等等,如脑机接口、足底感应、智能触控等。据智研咨询行业报告显示,2022年全球柔性传感器市场规模为19.31亿美元,需求量为2.43万个,均价为7.95美元/个。

当前,电子皮肤国外公司主要有 Interlink,国内汉威科技子公司能斯达为国内柔性传感器已产业化,目前已掌握柔性压阻、压电、温湿度和电容四大核心技术,并与小米科技、九号科技、科大讯飞、深圳科易机器人等积极开展业务合作。

- 惯性传感器

机器人位移姿态检测和稳定性控制主要依赖于IMU惯性测量单元,MEMS 技术作为IMU实现高端化、小型化的主要方式,常用于机器人和汽车领域。一般 MEMS IMU=MEMS 陀螺仪+MEMS 加速计。

2022 年世界MEMS惯性传感器市场规模约35亿美元,2025年达到43亿美元,针对战术级及以上的高性能市场规模约7.1亿美元(含 MEMS 惯性传感器系统)。据头豹研究院相关数据,2021年中国MEMS惯性传感器市场规模约136亿元,近几年增速快于全球平均增速。

不同精度等级的IMU价格差异极大,而人形机器人精度要求高于工业机器人和自动驾驶,因此其IMU产品精度量级在工业级&低端战术级以上,价格应在数千元及以上。

当前,高性能MEMS惯性传感器技术壁垒高,我国上市公司与国际巨头公司相比整体规模较小,仍处于快速发展期。据Yole统计,当前高性能MEMS惯性传感器市场主要有霍尼韦尔、ADI、诺斯洛普-格鲁曼等寡头,排名前三的公司的市占率总和约为55%。

MEMS 惯性传感器产业链企业短期看配套能力,长期看芯片。目前国内MEMS惯性传感器市场中的上市公司主要有:芯动联科、明镐传感、华依科技、星网宇达等,前两者布局芯片,后两者主要布局模块/系统集成环节。

结语

随着科技巨头和创业公司纷纷跑步入场,共同押注人形机器人大规模商业化应用。作为人工智能最有前景的落地方向之一,人形机器人已然处于蓄势待发的待“爆”的倒计时阶段。

目前,我国人形机器人产业在前期已有一定基础,但仍处于商业化早期阶段,需要从产学研多个方面集聚资源培育形成完善的产业链,从而更加从容地迎接AI的下一波浪潮。

免责声明

本文转载自网络平台,发布此文仅为传递信息,本文观点不代表本站立场,版权归原作者所有;不代表赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用等行为的建议。请读者使用之前核实真实性,以及可能存在的风险,任何后果均由读者自行承担。

本网站提供的草稿箱预览链接仅用于内容创作者内部测试及协作沟通,不构成正式发布内容。预览链接包含的图文、数据等内容均为未定稿版本,可能存在错误、遗漏或临时性修改,用户不得将其作为决策依据或对外传播。

因预览链接内容不准确、失效或第三方不当使用导致的直接或间接损失(包括但不限于数据错误、商业风险、法律纠纷等),本网站不承担赔偿责任。用户通过预览链接访问第三方资源(如嵌入的图片、外链等),需自行承担相关风险,本网站不对其安全性、合法性负责。

禁止将预览链接用于商业推广、侵权传播或违反公序良俗的行为,违者需自行承担法律责任。如发现预览链接内容涉及侵权或违规,用户应立即停止使用并通过网站指定渠道提交删除请求。

本声明受中华人民共和国法律管辖,争议解决以本网站所在地法院为管辖法院。本网站保留修改免责声明的权利,修改后的声明将同步更新至预览链接页面,用户继续使用即视为接受新条款。