近日,服务机器人企业达闼机器人获超10亿人民币C轮融资。此前,达闼机器人已完成5轮融资,赴美上市失败后有消息称其今年将赴港上市。无独有偶,服务机器人公司汉特云完成千万元Pre-A轮融资、商用服务机器人企业普渡科技获Q2第二轮融资,即C4轮融资。

自22年疫情过后,服务机器人赛道进入挤泡沫的沉寂期。今年第二季度,随着AI大模型的日益成熟,走向落地,服务机器人赛道也再现燎原之势。此番资本市场的信心重拾,与AI热潮密不可分。那么,为何AI这把火一烧,就能重新激活机器人赛道的大市场,又为何是从服务机器人开始引爆呢?

过去几年,机器人产业曾被无数打着AI口号的技术方案“赋能”过,但传统AI训练成本高,泛化能力弱,在机器人这样动作连续且复杂、有较多物理交互的领域落地效果不佳。

今年年初,能实现自然语言连续对话、通识理解、零样本学习等能力的大语言模型爆火,给AI赋能机器人带来了变革的曙光。

为什么是大模型?

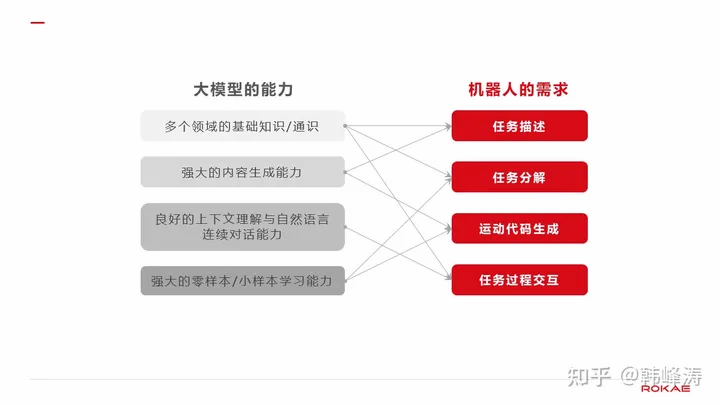

目前,机器人整体硬件机能已达到了较好的可用水平。其应用少、可用性差的瓶颈主要在于软件系统还无法充分发挥机器人现有机能。

AI大模型拥有着强大的通识理解能力和零样本学习能力,非常适合任务拆解和机器人运动代码生成,指挥机器人的动作来完成任务。传统方法需要工程师编写复杂的代码和算法来实现机器人的各项功能,而大模型则可以通过学习大量数据和经验,自动提取特征和模式,进行智能控制和决策。

其次,从成本上来看,现今市面上无论是通用大模型还是垂直大模型都已有完备产品。机器人厂商只需引入专业厂商的AI模型,无须负担高额的研发和训练成本。相比于传统人工训练,载入大模型更容易推动规模化生产,进一步降低整体成本。

为什么是服务机器人?

当前的大模型还无法实现底层精确的控制,这也是工业机器人领域对大模型持观望态度的主要原因,毕竟一个小小的角度偏差就有可能带来工业生产的极大混乱。但在服务机器人领域,相比于精确控制,精准理解更为重要。在上下文理解、 多语种识别、多轮对话、情绪识别、模糊语义识别这些人机语言交互难题上,大模型表现出了不亚于人类的理解力和语言生成能力,可有效解决当前服务机器人高需低能的一大困境。

此外,随着AI 多模态发展演进,大模型可从文本、语音、视觉等多方面实现同机器人的耦合,满足服务机器人所需要的多情态人机交互能力。

由此,AI大模型成为机器人的大脑,和小脑——运动控制器、机器人躯干一起组成完整的机器人系统。

在百模竞赛、千模创新的今天,大厂拼算力,企业要落地。谁先抢先落地,谁就赋予模型产品真正的价值,并拥有领跑下一轮竞赛的加速器。因而,大模型也同样迫切地需要着自带的高智能、强交互属性的服务机器人作为其落地的载体。

首先,服务机器人是一个高需求、低渗透率的蓝海市场。

当前,全球智能服务机器人市场进入快速放量阶段。2021年全球服务机器人市场规模达到172亿美元,2022年达到217亿美元,2021-2026年复合规模增速有望达25%,其中智能个人/家庭服务机器人增速为21.4%,智能专业机器人增速达26.3%。

而作为全球最大机器人市场的中国市场,预计2023年市场规模将有望突破500亿元。2023年,中国服务机器人市场规模有望超越工业机器人,成为中国机器人最大应用领域。

其次,随着大模型的创新竞争不断走向垂直,可实现服务机器人细分场景的需求挖掘。

目前,以扫地机器人为代表的家庭服务机器人以10%的渗透率成为市面上渗透率最高的服务机器人类型。而专业服务机器人多使用在商业场景,如物流配送、专业清洁、医疗、餐饮、养老护理等。因其面向B端且价格较高,故销量不如家庭机器人。实际上,专业服务机器人所带来的利润空间远高于家庭类机器人。

根据IFR给出的数据,2020年专业服务机器人销售13.18万台,而家庭服务机器人销售1900万台。但前者创造营收67亿 ,后者只有44亿。

此外,在物流配送、接待服务等领域,人形机器人凭借以一抵多和优质服务的优势,也正快速崛起。如特斯拉新近推出的Optimus人形机器人将帮助人类搬运重物、采购杂货。而随着人形机器人上市,专业服务机器人市场规模预计还将扩大。

03、AI潮头的上游玩家,何去何从?

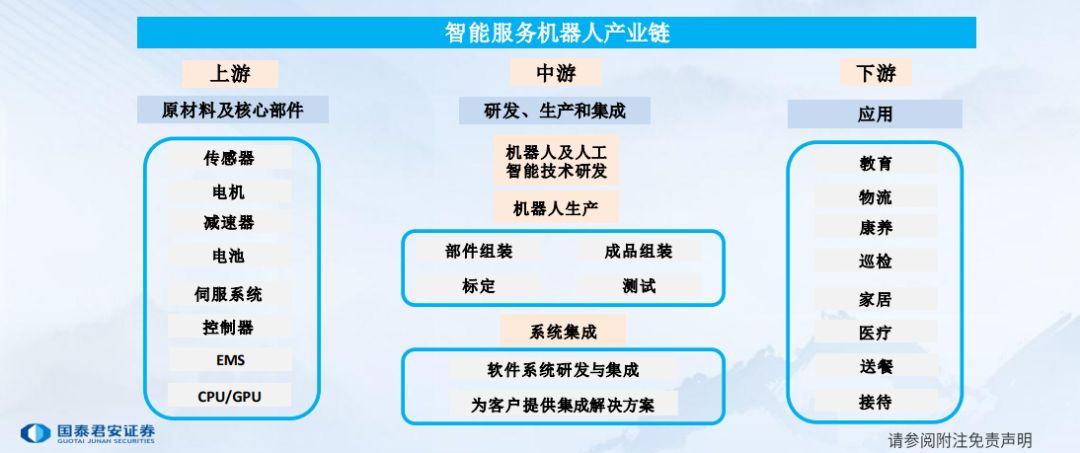

机器人作为典型的机电软件一体化产品,其软件、硬件之间相互制约又相互促进。要想开拓更广阔的应用空间便需要更强大的软件来调配,而软件性能则必需硬件机能做支撑,此番,由AI热潮带来机器人软件系统的新一轮革新,也将带来产业链上游核心硬件的发展。

以减速器、伺服电机、控制器、传感器为核心零部件,前两者构成机器人的关节,后两者实现“软硬结合”。从成本构成来看,控制器、伺服电机和减速器三大零部件在产业链中技术壁垒较高,毛利率也相对较高。其成本占比依次为17%、20%、30%,毛利率依次为25%、35%和40%。

成本、毛利最高的减速器领域虽有双巨头垄断在前,但也涌现了一批如绿的、来福等优质厂商,实现了国产谐波减速器替代,双环传动、南通振康、中大力德等厂商也正致力于RV减速器的研发和产能提升。当前国产减速器产能尚未饱和,预计随着下游需求的增加,国内厂商有望进一步进入下游客户供应链,实现市场份额的突破。

控制器领域是我国厂商与国外技术差距最小的关键零部件之一。国内知名的工业机器人制造商都自主研发自己的控制系统,还涌现出一批专业的控制系统服务商,如固高科技、英威腾、卡诺普等。

此外,作为核心零组件的传感器是实现具身智能的基础,机器人常通过激光雷达、摄像头、毫米波雷达、超声波传感器和GPS等五类传感器的其组合来实现环境感知和自主移动。后续多模态大模型的发展同样离不开传感器,在技术突破和降本需求的驱动下,传感器领域的国产替代将持续提速。

04、写在最后

自AI大模型热潮以来,AI仿佛又回到当年那个造梦时代,成为“风口上的猪”。实际上,经历了一次次梦想破灭,投资者们走得更为谨慎,不再看重概念,而是关注于产业环节和产品落地。此番,服务机器人的热度迅增也正是契合了投资者们的谨慎心态。

无论从机器人本身的技术进化需求还是从AI落地需求出发,AI大模型与服务机器人都是彼此需要、相辅相成的存在。而此番在服务机器人领域开展的AI大模型试水,或许也是为大模型全面融入机器人产业所做的铺垫。资本对服务机器人的一路看好,本质上也是对AI大模型智能化能力的一种自信。

更多物联网行业资讯,关注我们IOTE深圳物联网展……

免责声明

本文转载自网络平台,发布此文仅为传递信息,本文观点不代表本站立场,版权归原作者所有;不代表赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用等行为的建议。请读者使用之前核实真实性,以及可能存在的风险,任何后果均由读者自行承担。

本网站提供的草稿箱预览链接仅用于内容创作者内部测试及协作沟通,不构成正式发布内容。预览链接包含的图文、数据等内容均为未定稿版本,可能存在错误、遗漏或临时性修改,用户不得将其作为决策依据或对外传播。

因预览链接内容不准确、失效或第三方不当使用导致的直接或间接损失(包括但不限于数据错误、商业风险、法律纠纷等),本网站不承担赔偿责任。用户通过预览链接访问第三方资源(如嵌入的图片、外链等),需自行承担相关风险,本网站不对其安全性、合法性负责。

禁止将预览链接用于商业推广、侵权传播或违反公序良俗的行为,违者需自行承担法律责任。如发现预览链接内容涉及侵权或违规,用户应立即停止使用并通过网站指定渠道提交删除请求。

本声明受中华人民共和国法律管辖,争议解决以本网站所在地法院为管辖法院。本网站保留修改免责声明的权利,修改后的声明将同步更新至预览链接页面,用户继续使用即视为接受新条款。